Рынок коммерческой недвижимости Москвы в I полугодии 2007 года

ЭКОНОМИЧЕСКИЕ ТЕНДЕНЦИИ, ИНВЕСТИЦИИ

Итоги первого полугодия 2007 года позволяют говорить об инвестиционном буме в Российской Федерации. Прирост инвестиций в основной капитал в январе-мае 2007 г. составил рекордные 20,8%, оставив позади показатели 2000 года (17,4% по итогам года). В среднесрочной перспективе ожидается дальнейшее увеличение прироста инвестиций, значительная доля из которого придется на государство (реализация национальных проектов, создание банка развития, фонда будущих поколений, «нанокорпорации», организация особых экономических зон и т.п.)

Наблюдается растущий интерес как российских, так и иностранных инвесторов к инвестированию на российском рынке, который характеризуется укреплением национальной валюты и более высокой рентабельностью по сравнению со многими другими странами мира.

По оценке Центробанка в первом полугодии 2007 года чистый приток частного капитала составил 67 млрд. долларов (в 2006 г. — 41 млрд. долларов).

Высокие темпы роста инвестиционного спроса, строительства, обрабатывающих производств, которые поддерживались высоким уровнем потребительского спроса, обусловили высокие темпы роста российской экономики в целом. По данным Росстата, индекс промышленного производства в I полугодии 2007 г. составил 107,7% (против 104,4% в I полугодии 2007 г.). Благодаря инвестиционному буму российская промышленность пока успешно адаптируется к укреплению курса рубля.

Хотя приток капитала и создает определенные макроэкономические проблемы (рост инфляции и снижение конкурентоспособности обрабатывающих отраслей промышленности в условиях укрепления реального курса рубля), вероятность кризиса в ближайшие пять лет оценивается как «очень низкая». До 2010 года ожидается сохранение темпов экономического роста в 6,1-6,5 %.

В долгосрочной перспективе остается целый ряд проблем, наличие которых ставит под сомнение устойчивость сложившейся модели экономического роста:

· Негативные тенденции в демографическом развитии, приводящие к сокращению численности населения России на 0,4- 0,5 млн. человек в год;

· Высокий и постоянно растущий уровень монополизма в экономике, ведущий к снижению ее эффективности;

· Недостаточная легитимность прав крупной частной собственности, низкое качество судебной системы с вытекающими отсюда высокими политико-экономическими рисками смены политического режима в стране;

· Высокая степень зависимости экономики (и особенно принимаемых сегодня масштабных инвестиционных решений) от ситуации на мировых сырьевых рынках (прежде всего нефти).

Данные факторы неопределенности приводят к определенной спекулятивности в прогнозировании среднесрочных (5-10 лет) тенденций развития рынка недвижимости.

Тем не менее, в краткосрочной перспективе под влиянием всего спектра макроэкономических, структурных и социально-политических факторов рынок коммерческой недвижимости России продолжает сохранять и наращивать свои лидерские позиции в глазах отечественных и зарубежных инвесторов.

РЫНОК ОФИСНЫХ ПОМЕЩЕНИЙ

Рынок продолжает стабильно развиваться. При постепенном увеличении объемов строительства сохраняется высокий спрос и инвестиционная привлекательность офисных площадей.

Предложение

По итогам полугодия общий объем офисных площадей всех типов вырос до 30,5 млн. кв. м. В общем объеме предложения сократилась доля некоммерческих площадей и административных зданий класса «С», которые продолжают занимать значительную часть рынка.

Площадь офисов класса «А» и «В» на 1 июля 2007 года достигла 6,39 млн. кв. м. Их доля в общем объеме предложения составила 20,9%.

За первое полугодие 2007 года было введено в эксплуатацию 328 000 кв. м качественных офисных площадей. Некоторые введенные в эксплуатацию в 1 полугодии 2007 года бизнес-центры приведены в следующей таблице:

Ожидается, что по итогам годам эта цифра вырастет до 1 069 тыс. кв. м, что на 9,6% превысит уровень 2006 года.

Характерно, что в объемах нового строительства доля бизнес-центров класса «А» достигнет 48%, что более чем в два раза превышает уровень 2003 года. Это свидетельствует о повышении качества возводимых зданий, многие из которых удовлетворяют требованиям самых взыскательных арендаторов.

Список бизнес-центров, которые планируется ввести в эксплуатацию во втором полугодии 2007 года, приведен в следующей таблице.

Спрос

В 1 полугодии 2007 года спрос на офисные площади оставался на высоком уровне. Объем поглощения существующих площадей составил порядка 340 тыс. кв. метров, что на 17% больше показателей аналогичного периода прошлого года.

Превышение объема поглощения над вводом новых площадей привел к снижению уровня вакантных площадей до 2,66% по классу «А» и 4,77% по классу «В».

Высокий уровень спроса выражается в высокой доле договоров предварительной аренды на еще не введенные в эксплуатацию площади.

Значительная часть площадей еще строящихся бизнес-центров уже сдана в аренду. Эта величина достигает 62,5% по классу «А» и 49,3% по классу «В».

За полугодие существенно выросли размеры запрашиваемых площадей. Доля спроса на аренду офисных площадей от 1500 кв. м составила 27,4%, что говорит о росте масштабов бизнеса потенциальных арендаторов.

В условиях бурного роста цен на рынок аренды стали выходить крупные российские компании, которые до сих пор размещались на собственных площадях.

Арендные ставки

Снижение уровня вакантных площадей на фоне благоприятных экономических показателей привело к очередному витку роста арендных ставок.

За полугодие арендные ставки выросли на 8,2% - 12,1%. Только 1,5% этого роста можно объяснить снижением курса доллара по отношению к рублю. Остальной прирост традиционно обусловлен ростом спроса на фоне недостаточно быстро увеличивающегося предложения.

Максимальные базовые арендные ставки на уникальные офисные проекты класса «А+», расположенные в центре Москвы, достигают 2000 долларов за 1 кв. м в год.

Арендные ставки на автономные офисы (встроено-пристроенные помещения) выросли за полугодие на 5,1%, достигнув диапазона 520-550 долларов за 1 кв. м в год.

В отличие от 2006 года лидером роста средних арендных ставок в 1 полугодии 2007 года стали не офисы класса «А» (при существенных темпах прироста наивысших ставок аренды) и не автономные офисы, а административные площади класса «С». С некоторым опозданием волна общего роста цен на недвижимость достигла менее качественных площадей, платежеспособность их арендаторов повысилась.

Инвестиционные аспекты

При большом спросе на инвестиции в офисную недвижимость объявленные инвестиционные сделки продолжают оставаться единичными:

· Бывшее здание банка «Империал» на Большой Якиманке, д.40 площадью 8,4 тыс. кв. м купила холдинговая компания «Интеррос». Сумма сделки, осуществленной еще в августе 2006 г., составила не менее 50 млн. долларов.

· Одна из структур «Газпрома» - «Газпромстрой» - приобрела в новом строящемся комплексе Mirax Plaza офисные помещения по цене 7 тыс. долларов за 1 кв. м. За счет этой сделки Mirax Group сумела полностью окупить затраты на покупку проекта строительства комплекса осенью прошлого года. Общая площадь комплекса – 368 тыс. кв. м (250 тыс. кв. м – наземная часть). Строительство комплекса началось в декабре прошлого года, ввод в эксплуатацию намечен на 2012 год.

· 11 мая 2007 года состоялся аукцион по продаже части активов компании «ЮКОС», в состав которых входило головное здание бывшей компании на ул. Дубининской общей площадью 33 000 кв. м. Офисное здание в составе лота было продано за беспрецедентные 3,9 млрд. долларов. После перепродажи здание досталось нефтяной компании «Роснефть», которая планирует разместить в нем один из своих офисов.

После небольшой коррекции первого квартала 2007 года цены на офисные площади продолжи свой рост, который за полугодие составил 4,6-10,5%.

В наибольшей степени выросли нижние границы предложения. Если полгода назад минимальные цены продаж начинались от 2400 долларов за 1 кв. м, то сейчас найти предложение дешевле 3500 долларов за 1 кв. м. практически невозможно.

Средние цены предложения по типам объектов в 2-м квартале 2007 года составили:

Наибольший темп прироста цен (9,4% за 1 полугодие 2007 год) наблюдался по категории административных зданий, что укладывается в логику предыдущих объяснений.

Напротив, сегмент автономных офисов (встроено-пристроенные помещения в жилых домах) оставался стабилен, повторяя стратегию коррекции на московском рынке жилья.

Тенденции, события 1-го полугодия 2007 года

Московским правительством ведется разработка документов и градостроительных механизмов, которые позволят ограничить строительство офисов на территории ЦАО. По мнению городских властей активное офисное строительство значительно усиливает нагрузку на транспортную инфраструктуру города.

К 2010 году в столице планируется построить 74 деловых центра для компаний малого бизнеса. Общий объем строительства планируется в размере более 1 млн. кв. м помещений.

Бизнес-центры площадью от 2 тыс. кв. м планируется открыть в каждом административном округе Москвы.

РЫНОК ТОРГОВЫХ ПОМЕЩЕНИЙ

По прогнозам Минэконоразвития РФ в среднесрочной перспективе динамику и изменение структуры розничного товарооборота будут определять замедление роста доходов населения, снижение инфляции, а также кредитование банками покупок населением товаров длительного пользования.

В результате совокупного действия этих факторов розничный товарооборот в 2007-2010 гг. будет продолжать демонстрировать позитивную динамику. Устойчивое развитие сектора розничной торговли стимулирует рынок торговой недвижимости.

Предложение

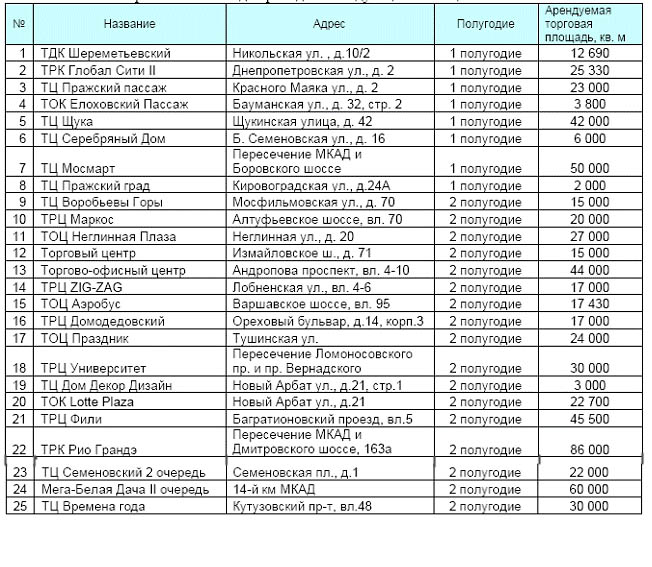

Объемы ввода в эксплуатацию торговых площадей в 1 полугодии 2007 года составили 165 тыс. кв. м. В 2007 году девелоперы продолжают осваивать площадки около станций метрополитена (торговые центры «Щука», «Пражский пассаж», «Глобал Сити – 2», «Семеновский – 2», «Домодедовский») либо осуществлять крупноформатные проекты (проекты «Рио Грандэ», «Мега-Белая Дача I», «Фили»).

Список основных проектов 2007 года приведен в следующей таблице.

Ожидается, что всего за 2007 год будет открыто 25 торговых комплексов общей площадью 1,26 млн. кв. м. В том числе прирост торговых площадей составит 660 тыс. кв. м.

Общий объем торговых площадей в торговых центрах достигнет к концу года 2,54 млн. кв. м.

Спрос

Территориальное распределение спроса на торговые помещения не выражено. Активно развивающие торговые сети готовы арендовать подходящие им по формату помещения практически в любом районе столицы.

Наибольший спрос в первом полугодии 2007 года предъявлялся со стороны магазинов одежды, обуви, аксессуаров площадью 51-250 кв. м. Высоким спросом также пользуются площади от 1 тыс. до 3 тыс. кв. м под размещение супермаркетов, бытовой техники, спортивных товаров, одежды и обуви.

Арендные ставки

За 1 полугодие 2007 года средний уровень арендных ставок на торговые площади вырос на 8,8%. Средние арендные ставки по торговым центрам достигли уровня 750-950 долларов за 1 кв. м в год. Сохраняется высокий спрос на помещения автономных магазинов, средние арендные ставки на которые составляют 760-1000 долларов за 1 кв. м в год.

Рынок продаж торговых площадей

Несколько значимых для рынка инвестиционных сделок состоялось в 1 полугодии 2007 года.

· Датская инвестиционная компания Baltic Property Trust совершила покупку первой очереди торгового центра «Глобал Сити» площадью 16 тыс. кв. м, расположенного на Кировоградской улице. Сумма сделки составила до 60 млн. долларов.

· Группа «Партия» нашла покупателя на свой самый крупный торговый центр «Квадро» на Кутузовском проспекте, 88. Основная часть площадей здания (за исключением подземного этажа - принадлежит сети «Перекресток») перешла под контроль холдинга «Подиум», владеющего одноименной сетью бутиков одежды, ювелирных изделий и стоковых гипермаркетов «Дисконт-Центр».

· Голландская группа по инвестициям и управлению недвижимостью Rodamco Europe купила 50% торгового центра Metropolis. Инвестиционная стоимость покупки составляет 200 млн. евро (264,2 млн. долларов). Окончание строительства торгового центра Metropolis планируется в 2008 году.

· Компания «МАРР-Капитал» приобрела сеть гипермаркетов «BIG-BOX». По сделанным заявлениям, до конца следующего года сеть должна соединить более 10 проектов в крупнейших городах России общей площадью 600 тыс. кв. м.

Более быстрый рост торговых сетей в Москве по сравнению ростом предложения торговых площадей приводит к новым ценовым рекордам. Так, во втором квартале 2007 года расположенный на ул. Тверской магазин был выставлен на продажу за 36 тыс. долларов за 1 кв. м. В среднем в зависимости от местоположения стоимость торговых помещений в 1 полугодии 2007 года находилась в пределах 4000-2000 долларов за 1 кв. м.

Несмотря на определенное замедление роста средних цен продажи торговых площадей в первом полугодии 2007 года, рост цен по итогам года ожидается на уровне 15-18%. При этом максимальные цены вырастут на 35-40%.

Тенденции, события 1-го полугодия 2007 года

· Столичные власти в ближайшие три года закроют 13 вещевых рынков, работающих в столице. По словам руководителя департамента потребительского рынка и услуг города В. Малышкова: «Раньше в Москве было 240 рынков, сегодня их 101, из них 24 сельскохозяйственных, восемь продовольственных, 13 вещевых, 42 универсальных и 14 специализированных. В течение ближайших трех лет ни одного вещевого рынка не останется».

· Второй по величине мировой ритейлер Carrefour должен открыться в конце 2007 года в в Ростове-на-Дону. В первом квартале 2008 года откроется первый гипермаркет сети в Москве – он расположится на площади в 12 тыс. кв. м в торговом центре «Фили».

· С 1 апреля 2007 года вступил в действие запрет на работу не граждан России в розничной торговле. В результате, по данным Росстата, на 27 июня 2007, уровень использования торговых мест на рынках Москвы снизился до 88% (на продовольственных рынках – до 57%), произошло снижение продаж, а также рост средних цен.

· Компания «Еврогарден» создает сеть садовых центров под брендом «Зеленая страна». Садовые центры должны открыться в Москве, Санкт-Петербурге, Ростове-на-Дону, Самаре, Краснодаре, Воронеже, Нижнем Новгороде и других крупных городах России. Компания намерена развивать четыре формата: «мега» (площадь 14 тыс. кв.м.), «стандарт» (8 - 10 тыс. кв. м), «сити» (6 - 8 тыс. кв. м) и «мини» (4 - 6 тыс. кв. м).

· Mirland Development и глава X5 Retail Group Лев Хасис намерены до конца года начать строительство офисно-торгового центра площадью 174 тыс. кв. м напротив «Меги» в Теплом Стане. Завершить строительство планируется к 2009-2010 годам.

· Американская компания Developers Diversified планирует построить торговые центры на территории России и Украины. Для этого девелопер создал совместное предприятие с немецкой компанией ECE. В течение пяти лет компания инвестирует в строительство около 300 млн. долларов, а с учетом кредитов эта сумма увеличится до 1,2 млрд. долларов.

· Компания AEON Development планирует построить несколько торгово-развлекательных центров в Московском регионе. Среди ближайших проектов – строительство специализированного детского центра площадью 70 тыс. кв. м. на территории Южного речного вокзала в районе Нагатинской поймы, торгово-развлекательные центры в Одинцово, Мытищах и столичном районе Солнцево.

РЫНОК СКЛАДСКИХ ПЛОЩАДЕЙ

На рынке складских площадей продолжает сохраняться высокая инвестиционная активность, обусловленная высоким спросом на качественные складские площади. В среднесрочной перспективе рост розничного товарооборота и импорта будет превышать 10% в год, что делает инвестиции в складской сектор надежными и доходными.

Предложение, объемы строительства

Несмотря на имеющиеся проблемы с выдерживанием девелоперами заявленных сроков ввода объектов в эксплуатацию, объемы строительства современных складских площадей в Московском регионе растут на 50-70% в год.

Ожидается, что в 2007 году будет введено в эксплуатацию 1000-1100 тыс. кв. м складских площадей класса «А» и «В», что на 53% превышает показатель 2006 года. В результате общий объем предложения качественных складских площадей к концу года должен достичь 4,1 млн. кв. м.

В новых машстабных проектах девелоперы предпочитают строить площади класса «А», в результате которых доля качественных площадей в общем объеме предложения постоянно увеличивается.

На 1 января 2008 года эта доля должна достичь 61%.

Наиболее масштабные проекты реализуются в 2007 году на южном направлении - удобном для грузоперевозок и не таким популярном для жилой застройки, как например, западное. Также по нашим оценкам, будет постепенно набирать популярность восточное и юго-восточные направления, привлекательность которых пока сдерживается недостаточным развитием дорожной инфраструктуры. Ввод в эксплуатацию малого бетонного кольца (дорога «А-107»), должен эту проблему частично решить.

Основные складские комплексы 2007 года приведены в следующей таблице:

Общая площадь заявленных к вводу в эксплуатацию в 2007 году складских комплексов превышает 1 500 тыс. кв. м. Однако, как показывает, практика далеко не все они будут построены.

Высокую инвестиционную привлекательность складского девелопмента подтверждают целый ряд программ, которые были озвучены в 1 полугодии 2007 года.

· По областной программе развития транспортно-логистической системы до 2010 года в Московской области появится 25 логистических трансформационных центров, включая логистические парки и «сухие порты».

· К концу следующего года должен завершиться первый этап реализации программы группы «Евросиб» по созданию сети логистических комплексов в России. Первый этап программы включает строительство логистических комплексов в Санкт-Петербурге, Москве, Новосибирске и Екатеринбурге. Второй этап, включающий в себя строительство комплексов в Калининграде, Ростове, Самаре, Челябинске, Красноярске и Иркутске, планируется реализовать в 2008-2012 годах.

· В рамках городской целевой программы развития оптовой торговли продовольствием в городе Москве на 2005-2007 годы на предприятиях плодоовощного комплекса «Алтуфьево» и «Виктория» предусмотрено строительство современных складских зданий класса «А».

· Компания «Евразия логистикс» планирует построить к 2011 году в России и ближнем зарубежье сеть из 16 складских комплексов класса «А». 14 комплексов появятся в городах-миллионерах России и по одному в Киеве и Алма-Ате. Общая площадь возводимых складов составит около 5 млн. кв. м.

Спрос

Спрос на складские помещения высокого уровня пока превышает предложение.

Обеспеченность качественными складскими площадями составляла на 1 января 2007 г. 197 кв. м на 1000 жителей, что почти в 2 раза меньше необходимого. Понадобится не менее 3-4 лет активного строительства, чтобы возместить данный недостаток.

Об интенсивности спроса говорят размеры запрашиваемых площадей. Доля арендаторов, предъявляющих спрос на 1тыс. кв. м и выше, составила в 1 полугодии 2007 года – 79%.

Уровень вакантных площадей оценивается как низкий. Он не превышает 1,5% по складским площадям класса «А» и 3,5% по классу «В». 90% высококачественных складских комплексов находят своих арендаторов к вводу объекта в эксплуатацию.

Арендные ставки, цены продаж

Арендные ставки на складские площади остаются одними из самых высоких ставок в Европе. Какого-либо изменения арендных ставок по сравнению с показателями конца 2006 года не зафиксировано. На площади 3000-6000 кв. м полная арендная ставка по классу «А» находится в диапазоне 210-250 долларов за 1 кв. м в год, по классу «В» –180-220 долларов за 1 кв. м в год.

Сделок по продажам готовых складских площадей крайне мало для того, чтобы определить их реальную рыночную стоимость. Запрашиваемые редкими продавцами цены находятся в диапазоне 900-1400 долларов за 1 кв. м.

Ожидается, что текущий уровень цен сохранится до середины 2008 года, после чего в результате усиления конкуренции, возможно начало их плавного снижения.