Потенциал рынка офисной недвижимости

Спрос на офисные площади растет

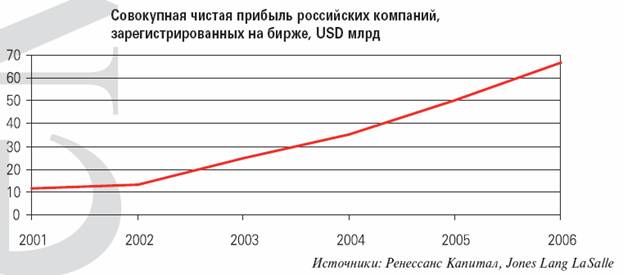

На протяжении последних семи лет российская экономика росла в среднем на 7% в год, что оказало позитивное влияние на развитие отечественного рынка коммерческой недвижимости. За этот период произошло существенное увеличение доходов организаций. В частности, на текущий момент совокупная чистая прибыль публичных российских компаний, в 5,8 раз превышает аналогичный показатель за 2001 год. Высокие финансовые результаты способствуют расширению деятельности компаний и стимулируют рост спроса на офисные площади. По итогам января - июня 2007 года объем купленных и арендованных офисных площадей в Москве увеличился на 130% по сравнению с аналогичным периодом 2004 г. и продолжает расти. По нашим оценкам, к 2010 году данный показатель вырастет на 48% относительно 2006 года.

В 2006 году около 36% московских офисных площадей были куплены и арендованы международными компаниями, активно укрепляющими свои позиции в России. Благодаря растущему числу иностранных компаний, стремящихся выйти на российский рынок, в средне; и долгосрочной перспективе можно ожидать существенного увеличения спроса на современные офисные площади в Москве.

Высокие темпы развития бизнеса будут способствовать росту спроса на офисную недвижимость. Согласно прогнозам, в 2010 году объем купленных и арендованных офисных площадей превысит 2,2 млн. кв. м.

Благодаря росту спроса на офисные помещения московский рынок офисной недвижимости представляет значительный интерес для девелоперских компаний. Нынешняя рыночная конъюнктура благоприятна для реализации проектов в сфере офисной недвижимости, поскольку устойчивый спрос гарантирует высокую востребованность таких проектов.

Небольшие офисные помещения пользуются спросом

На фоне высокого экономического роста увеличивается число иностранных компаний, стремящихся выйти на российский рынок. На первоначальном этапе развития своего бизнеса в России они не нуждаются в значительных площадях и арендуют относительно небольшие офисы. Например, в 2003 г. Fitch Ratings CIS открыла представительство в России, арендовав для этой цели около 250 кв. м в бизнес-центре «Дукат - 2». В ближайшие три - пять лет у подобных компаний может возникнуть потребность в расширении занимаемой площади, однако известны случаи, когда крупные международные компании в течение длительного времени ограничивали свое присутствие в России рамками представительств. Так, в 1998 году компания ACI Worldwide арендовала в офисном комплексе Riverside Towers около 200 кв.. м и с тех пор не нуждалась в дополнительных площадях.

Небольшие офисные помещения для открытия представительств снимают и крупные отечественные компании, базирующиеся в российских регионах и осваивающие московский рынок. Другая категория арендаторов небольших площадей представлена организациями, которые арендуют большие офисы для своих штаб - квартир, но нуждаются также в небольших площадях для тех или иных целей (учебные центры и т.п.).

В последнее время отчетливо сформировался еще один фактор, стимулирующий спрос на небольшие офисные помещения. Треть занятого населения Москвы (около двух миллионов человек) сосредоточена в малом бизнесе. По итогам 2005 года официально задекларированная прибыль последних возросла на 42%. Приведенные цифры иллюстрируют потенциал роста спроса со стороны мелких компаний, которые проявляют все больший интерес к качественным офисным площадям. В настоящее время основная часть компаний малого бизнеса располагается в зданиях класса C (например, в бывших советских научно- исследовательских институтах). Кроме того, такие компании вынуждены занимать первые этажи жилых зданий. Однако благодаря развитию своего бизнеса многие мелкие предприятия уже могут себе позволить аренду современных офисных помещений. Тем не менее, в связи с ограниченным предложением они испытывают трудности с улучшением условий.

Среди качественных офисов, небольшие арендаторы, как правило, предпочитают помещения классов B+ и B- . В период с марта 2006 года по февраль 2007 года включительно доля арендованных помещений площадью менее 250 кв. м составляла: для зданий класса А — 1%; класса B+ — 11%; класса B- - 18%. В целом на долю мелких арендаторов приходилось около 10% совокупного объема арендованных качественных офисных площадей.

Все вышеперечисленные категории арендаторов по-прежнему недооцениваются большинством девелоперов, которые главным образом заинтересованы в компаниях, нуждающихся не менее чем в 1 тыс. кв. м офисных площадей. Наибольший дефицит наблюдается в сегменте зданий класса A, что позволяет арендодателям повышать ставки аренды. Сложившаяся практика сдачи в аренду помещений "под чистовую отделку" создает дополнительные проблемы для мелких арендаторов. Однако, несмотря на все эти факторы, существуют очереди на аренду небольших офисных помещений, особенно располагающихся в центре города.

Устойчивый спрос на небольшие площади и их ограниченное предложение на первичном рынке офисной недвижимости стимулируют развитие в Москве бизнеса субаренды.

Для некоторых компаний — таких как Regus, Central Offices и ряда других — субаренда является основным видом деятельности. Спрос со стороны мелких предприятий способствует росту компаний, которые арендуют крупные офисные помещения и затем сдают их в субаренду, разбив на небольшие площади. В частности, в 1998 г. совокупный объем арендуемых компанией Regus площадей составлял 2 214 кв. м, а к сентябрю 2006 года этот показатель достиг 13 500 кв. м.

Ориентация на потребности мелких арендаторов позволит девелоперам выгодно воспользоваться сложившейся ситуацией, диверсифицировав бизнес и увеличив прибыль. Наглядным подтверждением этому может служить успешное развитие бизнеса субаренды. По мере развития малых предприятий их потребности в качественных офисных площадях будут возрастать. Кроме того, на российский рынок будут выходить все новые иностранные компании, нуждающиеся в открытии представительств. При реализации проектов девелоперам стоит предусматривать возможность частичного выделения площадей (например, в пределах нескольких этажей офисного здания) для нужд мелких арендаторов.

Московский рынок офисной недвижимости становится менее ориентированным на центр города

Территория внутри Садового кольца практически исчерпала свой потенциал с точки зрения дальнейшего развития сектора офисной недвижимости в связи с дефицитом участков, пригодных для строительства, проблематичностью прокладки инженерных коммуникаций и дефицитом парковочных мест. В 2007 году Комитет по архитектуре и градостроительству города Москвы принял решение о запрете строительства новых офисных зданий в Центральном административном округе с целью сохранения исторического центра Москвы и снижения транспортной загруженности. Как следствие этого, ставки аренды офисных площадей в центральном деловом районе (ЦДР) могут существенно повыситься, и данный процесс уже начался.

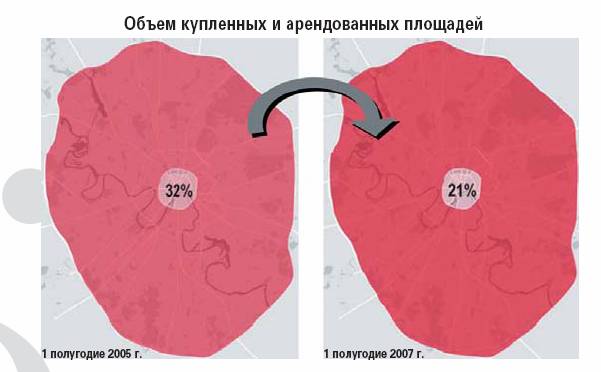

Быстрый рост арендных ставок, ограниченное предложение качественных офисных помещений и транспортные проблемы вынуждают часть арендаторов покинуть ЦДР, стимулируя тем самым увеличение спроса на офисные площади за пределами центра города. Очевидно, указанный фактор будет способствовать возникновению новых деловых районов и ускорит "децентрализацию" московского рынка офисной недвижимости. Этот процесс уже нашел отражение в географической структуре предложения и в настоящий момент уже наблюдается децентрализация спроса на офисные помещения (см. нижеприведенную карту). Относительно предложения, по состоянию на конец 2006 года 39% существующих офисных площадей находились на территории ЦДР. Мы ожидаем, что к 2010 году этот показатель снизится до уровня менее 25%.

Существуют объективные возможности для удовлетворения растущего спроса на офисные помещения вне городского центра. Генеральный план развития Москвы предусматривает сокращение площадей, занятых промышленными объектами, с 22 тыс. га в 2004 году до 15 600 га к 2020 году. Бывшие промышленные зоны, в основном находящиеся за пределами Садового кольца, могут стать новыми площадками для возведения офисных зданий. Редевелопмент указанных территорий представляется стоящей альтернативой новому строительству, поскольку обычно характеризуется меньшей стоимостью и, соответственно, обеспечивает более высокую прибыль. Примерами успешной реализации подобных проектов являются первые очереди офисных комплексов «Кругозор», «Новоспасский двор», «ЛеФорт», "Фабрика Станиславского», а также бизнес-центр «Красная Роза».

Благодаря развитию городской дорожной сети и повышению транспортной доступности периферийных районов растет привлекательность объектов, расположенных за пределами центра Москвы. Строительство Четвертого транспортного кольца, реконструкция Ленинградского проспекта, реализация новых дорожных проектов (например, строительство Звенигородского проспекта) стимулируют дальнейшее развитие московского рынка офисной недвижимости вне территории городского центра.

Участки за пределами центрального делового района становятся все более привлекательными для строительства офисных зданий в связи с улучшением транспортной инфраструктуры и наличием территорий, подходящих для новой застройки и редевелопмента. Большинство арендаторов начинают обращать внимание не столько на местонахождение, сколько на качество зданий и предоставляемых услуг. Таким образом, текущая рыночная ситуация благоприятствует строительству объектов офисной недвижимости за пределами городского центра.

Московский рынок офисной недвижимости становится более профессиональным

По мере развития рынка, арендаторы предъявляют все более высокие

требования к уровню предоставляемых услуг. В современных условиях успешная реализация девелоперских проектов требует активного привлечения консалтинговых компаний и компаний, специализирующихся на управлении недвижимостью. Отрасль управления недвижимостью развивается быстрыми темпами, и использование его возможностей позволяет повысить качество проектов и услуг, предоставляемых арендаторам.

На отечественном рынке офисной недвижимости стабильно появляются новые участники. На фоне растущей прозрачности рынка, укрепления деловой репутации России и усиления позитивных инвестиционных настроений увеличивается приток в страну зарубежных игроков. Новые инвесторы и девелоперы, за которыми следуют международные управляющие компании и архитектурные бюро, привносят на рынок высокие международные стандарты. В данных условиях для сохранения конкурентоспособности необходимо уделять особое внимание услугам и архитектурным решениям, реализуемым в рамках проекта.

Отечественный рынок коммерческой недвижимости стал более прозрачным для участников мирового рынка капитала, и крупнейшие международные финансовые структуры продолжают расширять свое присутствие в России.

На данный момент наибольшую активность в секторе московской офисной недвижимости проявляют немецкие и австрийские банки, среди которых можно выделить Hypo Real Estate International, Aareal Bank, Raiffeisen и Eurohypo AG. Указанные банки осуществляют финансирование на значительно более выгодных условиях по сравнению с российскими кредитными организациями, что позволяет девелоперам привлекать средства в большем объеме и инвестировать их в повышение качества реализуемых проектов.

В настоящее время на московском рынке офисной недвижимости появляются такие объекты как «Метрополис», «Западные ворота» и «Белая площадь», которые по уровню качества полностью соответствуют европейским стандартам. Реализация подобных проектов стала возможной, помимо прочего, благодаря быстрому развитию строительной отрасли. На протяжении последних семи лет объем строительства в России возрастал в среднем более чем на 10% в год на фоне одновременного сокращения количества строительных компаний. Оставшиеся игроки становятся крупнее и повышают эффективность своей деятельности. Данный фактор, наряду с развитием общеотраслевых стандартов, позволяет девелоперам рассчитывать на повышения уровня предоставляемых строительных услуг и улучшать качество своих проектов.

До недавнего времени ограниченное предложение заставляло компании соглашаться практически на любое качественное офисное помещение. Рост предложения и дифференциация типов объектов позволит компаниям оптимизировать их расположение и приведет к более четкой сегментации арендаторов, характерной для зрелых рынков. Например, IT компании, в настоящее время разбросанные по городу, смогут комфортно разместиться в бизнес-парках тогда как у международных FMCG компаний будет возможность консолидировать все подразделения в одном здании, преимущественно за центром города.

В современных условиях растущие запросы арендаторов способствуют повышению качества строительства и предоставленных услуг. Выход на рынок международных девелоперских компаний и расширяющиеся возможности российских игроков способствуют росту рыночных стандартов. Воспользовавшись существующими возможностями для строительства высококачественных офисных зданий, девелоперы смогут сохранить конкурентоспособность в долгосрочной перспективе.