Обзор рынка бизнес центров Санкт-Петербурга за I полугодие 2008 года

Общая ситуация на рынке

По состоянию на конец первого полугодия 2008 г. рынок офисной недвижимости г. Санкт-Петербурга представлен офисными центрами, расположенными в зданиях, прошедших реконструкцию: бывшие НИИ, объекты непроизводственного назначения советской и дореволюционной постройки; в зданиях нового строительства; и во встроено-пристроенных помещениях в жилых зданиях.

Последние несколько лет петербургский рынок офисных помещений стабильно развивается как в сторону увеличения объема, так и в сторону повышения качественных показателей вводимых объектов. Основной фактор, влияющий на рынок офисных площадей Санкт-Петербурга, - улучшение инвестиционно-производственного климата в регионе. Экономический рост спровоцировал спрос на более качественные помещения.

Таким образом, рынок офисных помещений в бизнес-центрах отличается стабильным развитием, постепенным снижением доли некачественных бизнес-центров в общей структуре предложения и интенсивным освоением старых (Центральный, Петроградский, Василеостровский районы) и появлением новых зон наибольшей деловой активности: район Лахты, Выборгская сторона, Малая Охта, Пулково.

В 2008-2012 гг. ожидается реализация крупных проектов по строительству офисных центров «премиум» класса. Очевидно, что уровень конкуренции между качественными бизнес-центрами возрастет, управляющие бизнес-центров будут вынуждены предлагать арендаторам гибкие цены и дополнительные услуги для избегания «миграции» клиентов.

Центр до сих пор не теряет своей актуальности, хоть новое строительство там не ведется, зато происходит реконструкция старых объектов. Через пару лет, центральные офисные проекты останутся для компаний, ориентирующихся на поддержание, прежде всего, своего имиджа, вобщем, здесь будут располагаться бизнес-центры класса «А». Новые офисные площади будут формироваться и реализовываться не далеко от тех мест, где живут люди, но в то же время, в отдалении от центра. Поэтому процесс децентрализации, который так популярен в Европе, теперь пришел и в Питер. Децентрализация бизнес-центров – одна из самых очевидных и долговременных тенденций развития сегмента офисной недвижимости Петербурга. Причем деловые зоны вне центра на ближайшие год уже практически определились. Прежде всего, это набережные Невы (Петроградская - Аптекарская, Пироговская - Выборгская - Ушаковская, Свердловская - Малоохтинская, Синопская) и Обводного канала, основным преимуществом которых является хорошая транспортная доступность. Кроме них Московский проспект - Ленинский проспект (район площади Конституции), район Морского порта и ряд других зон, привлекательных (в первую очередь) возможностью устройства вместительного паркинга и новым строительством. Не секрет, что в исторической части города большинство бизнес-центров – это прошедшие реконструкцию здания, которые не могут предоставить арендаторам самой современной инженерии в силу невозможности ее реализации (из-за отсутствия необходимых мощностей, а также в силу ограничений планировочных решений). Именно поэтому сейчас идет активное развитие территорий вне исторического центра города (например, Выборгский район и район аэропорта Пулково). Особенно хочется отметить концентрацию новых проектов (заявленных к вводу послу 2008 г) на Юго-Западе: преимущество движения против основного потока транспорта добавляет привлекательности локации этих объектов.

Ввод новых объектов в эксплуатацию

Только за нынешний год начали функционировать 8 бизнес-центров (большая часть из них относится к классу «В+»). В общем объеме офисных площадей доля площадей класса «А» составляет 7%; класса «В» - 65%; класса «С» - 28%. Таким образом, при условии реализации заявленных проектов к концу 2008 г. общий объем предложения составит 1 467 876 кв. м, что обеспечит общий прирост рынка на 26,5%. Но не смотря на возросшее строительство, можно с уверенностью прогнозировать сохранение превышения спроса над предложением. В 2008-2012 гг. ожидается реализация крупных проектов по строительству офисных центров «премиум» класса.

Очевидно, что уровень конкуренции между качественными бизнес-центрами возрастет, управляющие бизнес-центров будут вынуждены предлагать арендаторам гибкие цены и дополнительные услуги для избегания «миграции» клиентов.

Арендные ставки

Арендные ставки будут расти. Диапазоны арендных ставок зависят во многом от местоположения бизнес-центра: наиболее высокие ставки устанавливаются в центральных районах (Центральный, Петроградский, Василеостровский). Таким образом, самые высокие арендные ставки отмечены в северной части Центрального административного района – до 5 000 рублей за 1 кв. м в месяц.

• класс «А» - 1 650 рублей за 1 кв. м в месяц – 5 000 рублей за 1 кв. м в месяц (включая КУ и НДС);

• класс «В» - 1 000 рублей за 1 кв. м в месяц – 1 300 рублей за 1 кв. м в месяц (включая КУ и НДС);

• класс «С1» - 600 рублей за 1 кв. м в месяц – 1 000 рублей за 1 кв. м в месяц (включая КУ и НДС).

Покупка офисов, также как и всегда не велика. Приобретение офиса в собственность оправдано в том случае, если он будет устраивать компанию-покупателя по площади, местоположению и качеству в течение как минимум десяти лет. Компании выгодно покупать здание, если ее внутренняя доходность ниже, чем уровень доходности недвижимости. К таким относятся, например, производственные фирмы, прибыль которых составляет обычно 9–15%. Им выгодно купить офис, чтобы сэкономить на аренде. И конечно, многое будет зависеть от того, сколько компания заплатит за офисное здание, сколько вложит в его реконструкцию и приведение в соответствие с корпоративным стилем.

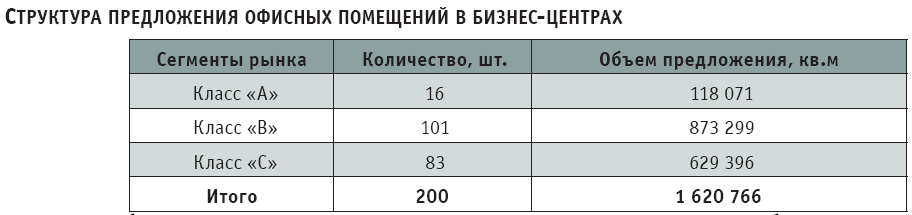

Объем предложений офисных помещений в бизнес-центрах

По состоянию на апрель 2008 г. общий объем офисных помещений в качественных бизнес-центрах (классы «А», «В» и «С») в г. Санкт-Петербург составляет 1 620 766 кв. м, по оценкам специалистов компании LCMC. Из них объем площадей бизнес-центров класса «А» составляет 118 071 кв. м; класса «В» - 873 299 кв. м; класса «С» - 623 396 кв. м. В Санкт-Петербурге сохраняется ситуация, при которой предложение офисных помещений преобладает в реконструированных объектах. Доля офисных центров, которые занимают вновь построенные здания, по-прежнему не велика.

На среднесрочную перспективу (2008-2010 гг.) согласно данным о прогнозируемой динамике роста рынка специалистами компании LCMC ожидается сохранение опережающего роста объема спроса над объемом предложения офисных площадей в бизнес-центрах г. Санкт-Петербург.

Таким образом, в общем объеме офисных площадей доля площадей класса «А» составляет 7%; класса «В» - 54%; класса «С» - 39%.

Особый интерес для анализа представляет наиболее качественный сегмент – объекты классов «А» и «В».Общий объем предложения этих классов составляет 991 370 кв.м. Наибольшую долю в этом объеме имеет класс «В» - 88%. В целом, в течение последних двух лет наиболее динамично развивающимся сегментом и являлся сегмент бизнес-центров класса «В».

К вводу в эксплуатацию в 2009 г. заявлено 25 проектов бизнес-центров, общий объем офисных площадей которых составит 448 365 кв. м офисных площадей.

Таким образом, общий объем предложения офисных площадей к концу 2009 г. прогнозируется на уровне 2 645 462 кв. м, прирост рынка по отношению к 2008 г. составит 20% (в среднем в 2008-2009 г.г. прирост составит – 30% в год).

Таким образом, к концу 2009 г. прогнозируется следующая структура рынка по классам: класс «А» - 16%, класс «В» - 60%, класс «С» - 24%.

Следует отметить, что с появлением новых проектов структура рынка может существенно измениться. Таким образом, отмечается существенное увеличение площадей классов «А» и «В», практически в 4 раза и в 1,8 раз соответственно. При этом объем площадей класса «С» увеличивается незначительно. Но ситуация может измениться, если существующие офисные центры данного класса подвергнут реконструкции, следовательно класс объектов будет повышен, в результате чего доля сегмента класса «С» уменьшится.

Кроме того, отмечается тенденция децентрализации офисной недвижимости, в первую очередь это связано с нехваткой участков под строительство либо зданий под реконструкцию в исторической части города.

В 2010-2013 г.г. планируется реализация крупномасштабных проектов, включающих значительную офисную функцию. Согласно имеющимся данным, в период до 2016 года планируется ввести в эксплуатацию 14 деловых кварталов с офисной функцией, общая площадь которой составит 2 658 075 кв. м. При этом большинство проектов представляют собой реконструкцию кварталов, расположенных в центре города, либо в непосредственной близости от исторического центра города.

Выводы

Основные тенденции развития рынка офисной недвижимости в ближайшие несколько лет:

• увеличение доли офисных площадей класса «А», а также рост арендных ставок (выше уровня инфляции) ввиду повышенного спроса в данном сегменте;

• появление новых деловых кварталов, что свидетельствует о необходимости средоточения бизнеса на одной территории;

• децентрализация рынка ввиду отсутствия необходимой территории в центральной исторической части города;

• появление в структуре спроса существенной доли крупных площадей (от 1 000 кв. м), что связано появлением на рынке крупных московских и иностранных компаний, таким образом сделки подобного масштаба не единичны;

• дефицит офисных площадей «мелкой нарезки», т.е. до 150 кв. м.