Обзор рынка торговой недвижимости Москвы, I-е полугодие 2008 года

Торговые объекты

За I полугодие 2008 г. на рынок было введено около 200 тыс. кв.м площадей.

Общая площадь современных торговых центров в Москве на данный момент составляет порядка 3,9 млн. кв. м. Таким образом, обеспеченность качественными торговыми площадями составляет порядка 325 кв.м на 1000 человек.

Тенденции

Сохраняется тенденция смещения строительных площадок из центра города в район ТТК и спальные районы Москвы. Так 26 апреля 2008 г. На Варшавском шоссе открылся торгово-офисный центр «Аэробус». Девелопером проекта является компания «ВнешИнвестПром». На первых трёх этажах размещаются торговые площади, на этажах начиная с 4 размещаются офисные площади. Перед торговым центром расположена наземная автомобильная парковка на 1 300 м/мест. Общая площадь торгово - офисного центра составляет 32 600 кв. м, из которых торговая площадь занимает 17 400 кв. м. Таким образом, именно в отдаленных районах Москвы наблюдается наиболее активное развитие рынка торговой недвижимости города.

Кроме того наметилась тенденция переноса заявленной даты ввода в эксплуатацию торговых центров.

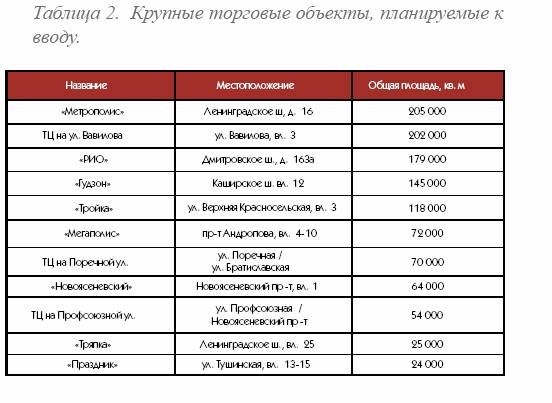

Так, изначально ТЦ на проспекте Андропова планировали открыть в 2007 г., фактическое открытие еще не состоялось.

Стоит отметить, что ставки аренды на помещения в торговых центрах продолжают оставаться традиционно высокими, наиболее это проявляется в центре Москвы. Данная тенденция обусловлена, в первую очередь сохраняющимся дефицитом качественных торговых площадей. Обеспеченность жителей Москвы торговыми площадями все еще остается достаточно низкой по сравнению с развитыми европейскими городами. Интерес инвесторов международного масштаба к торговому сектору рынка коммерческой недвижимости столичного региона продолжает увеличиваться. Так компания «IKEA» приобрела участок земли общей площадью около 50 га рядом с г. Мытищи. Это объясняется тем, что уровень доходности торговых центров в России значительно выше, чем в Европе, а значит и, соответственно, срок окупаемости ниже.

Значимые события

• Сеть «Ашан» в декабре 2007 г. приобрела у турецкой компании «Рамэнка» гипермаркеты «Рамстор» и пере именовала их в «Ашан»;

• На рынок Москвы вышла британская сеть кофеен «Costa Coffee». Сеть вышла путем создания совместного предприятия «Брава» с российским холдин гом «Росинтер ресторантс»;

• В апреле 2008 г. на рынок Москвы вышла датская компания «Message», специализирующаяся на реализации мультибрендовой женской одежды. Бутик открыт в ТЦ «Европейский»;

• подписано соглашение о сотрудничестве между шведскими брендами «Икеа-Мега» и «Axcent of Scandinavia». В рамках сотрудничества предполагается открытие монобрендовых бутиков сети «Axcent of Scandinavia», специализирующейся на реализации дизайнерских часов, в торговых центрах «Мега»;

• Крупнейшая британская сеть супермаркетов «Tesco Plc» заявила о желании открыть свои магазины в России;

• О планах выхода на рынок Москвы заявила петербургская сеть продовольственных гипермаркетов «О'Кей»;

• «X5 Retail group» приобрела у «Ермак девелопмент» торговые центры «Магнит»;

• Компания «coach», специализирующаяся на реализации сумок, открыла первый свой магазин в Москве - в ТЦ «Времена года».

По данным Росстата, за I полугодие 2008 года продовольственный сектор составлял 45,28% от оборота розничной торговли в России, что на 0,08% меньше чем за тот же период 2007 года. Это свидетельствует о растущем уровне жизни населения страны.

Ставки аренды

Средние ставки аренды за I полугодие 2008 г. составили в центре столицы около 2200 долларов за кв. м. в год и около 700 долларов - в остальных районах города. Наиболее высокий уровень ставок, традиционно, зафиксирован в ЦАО: ставки могут достигать 5 000 - 6 000 долларов за 1 кв. м в год. Самые низкие ставки зафиксированы на торговые площади в торговых центрах ВАО. Данная ситуация объясняется низким развитием инфраструктуры в данном районе. Арендная ставка на торговые площади вне торговых центров, по оценкам экспертов, за I полугодие 2008 г. Находится в диапазоне от 650 до 3 800 долларов за 1 кв. м в год . При этом наибольшие торговые ставки наблюдаются на помещения, расположенные на торговых улицах ЦАО. На подобные помещения ставки аренды доходят до 10 000 долларов за 1 кв. м в год.

Минимальные арендные ставки в торговых центрах сохраняются у якорных арендаторов. В среднем для таких компаний они находятся в пределах 290—470 долларов за 1 кв. м. в год. И опять же ставка зависит от многих факторов. В целом по рынку на данный момент средние ставки выросли на 6% по сравнению с 2007 г. В дальнейшем, по мнению аналитиков рынка, этот уровень не должен существенно измениться.

Сохраняется тенденция расчета арендной ставки как процента от оборота. По мнению экспертов, это именно тот формат арендных отношений, к которому рынок придет в ближайшие годы. Особенно это касается якорных арендаторов.

Выводы

В I полугодии 2008 г. сегмент торговой недвижимости продолжил свое динамичное развитие, демонстрируя высокие темпы роста.

За последнее полугодие общее предложение вышедших на рынок торговых центров составило около 0,2 млн. кв. м, что составило около 5% от существующего объема предложения на конец 2007 года. Таким образом, можно констатировать, что по сравнению со вторым полугодием 2007 г. темпы прироста качественных торговых площадей несколько упали, однако при условии введения в срок всех заявленных на 2008 г. торговых объектов количество введенных площадей за текущий год значительно превысит количество введенных площадей за прошлый год. Стоит отметить, что общая площадь большинства планируемых к вводу торговых центров превышает 70 000 кв. м.

Увеличение притока инвестиций в сегменте торговой недвижимости во многом вызвано, как появлением жизнеспособных в условиях российского рынка форматов торговли (при условии наличия профессиональной управляющей компании), так и благоприятными условиями, сложившимися в российской экономике в целом, характеризующимися стабильной динамикой роста основных макроэкономических показателей. Основные розничные операторы, в условиях высокой степени насыщенности рынка, стремясь к обеспечению конкурентного преимущества и привлечения дополнительной целевой аудитории, развиваются в рамках мультиформатности. Путем поглощения мелких розничных сетей происходит концентрация и консолидация капитала в отрасли розничной торговли.