Обзор рынка бизнес-центров Москвы за первое полугодие 2008 года

Общая характеристика

Основной тенденцией на рынке деловой недвижимости Москвы за последние 2 года стала децентрализация представительских офисов, что вызвано с одной стороны перенасыщением центра города автомобильными потоками, а с другой, неограниченными возможностями локационных характеристик для строительства объектов на периферии города по сравнению с плотной застройкой центральной части. Таким образом, тенденция строительства бизнес-центров за пределами общественно-делового центра за последние год существенно увеличилась и составила порядка 75% от объектов введенных в период 2007 г.

На момент проведения исследования в г. Москва общий объем качественных офисных площадей, соответствующих классам «A» и «B», расположенных в отдельностоящих зданиях составил gорядка 7 325 тыс. кв. м.

В настоящее время класс «A» составляет порядка 1 243 тыс. кв.м (17%), класс «B» - 6 082 тыс. кв. м (83%) соответственно.

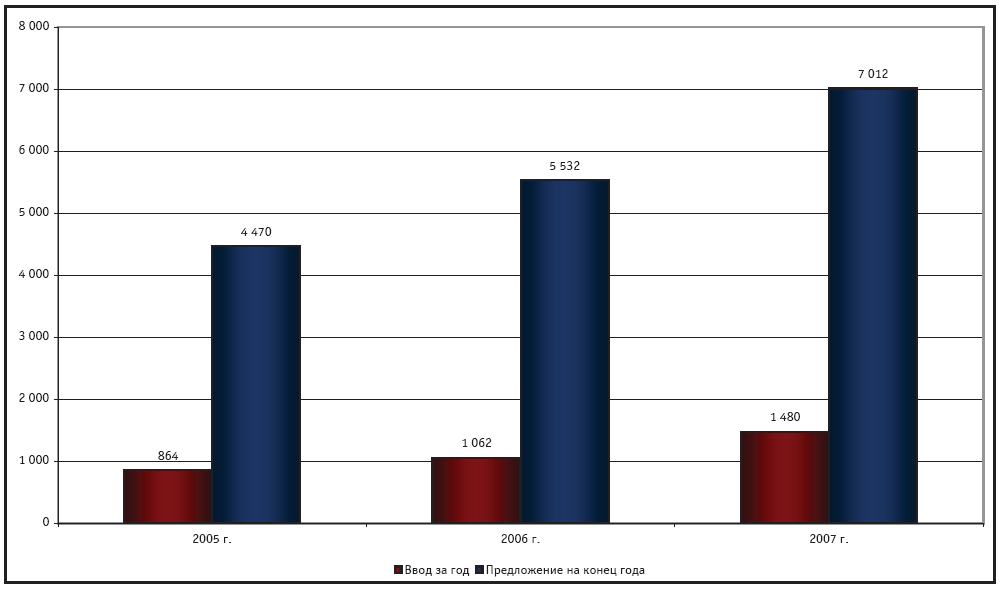

Объем ввода офисных площадей

В 2008 году рост рынка офисных площадей, в период январь-май было введено 313 000 кв. м, из которых 113 000 кв.м (36%) относится к классу «A», 200 000 кв.м (64%) находится в сегменте класса «B». На сегодняшний день, офисный рынок г. Москвы составляет примерно 7 325 тыс. кв.м, из них класс «A» занимал 17% или 1 243 тыс. кв.м в номинальном значении, класс «B» - 83% или 6 082 тыс. кв.м. соответственно.

В дальнейшем можно с уверенностью прогнозировать увеличение объемов ввода и соответственно роста предложения офисных площадей в качественных бизнес центрах.

Прогноз динамики ввода и предложения офисных площадей в 2008-2009 гг., г. Москва, июнь 2008 г., LCMC, тыс. кв. м

На конец 2008 г. прирост рынка ожидается на уровне 2 000 тыс. кв. м офисных площадей, из них 30% займет сегмент класса «A» – 600 тыс. кв. м, на класс «B» придется 1 400 тыс. кв. м, что составит 70% от общего ввода.

Таким образом, предложение офисных площадей на конец года составит 9 012 тыс. кв. м, из которых 1 730 тыс. кв. м (19%) будет относиться к сегменту класса «A», 7 282 тыс. кв. м (81%) к классу «B».

В 2009 г. общий объем ввода качественных офисных площадей составит порядка 2 650 тыс. кв. м. Класс «A» будет представлен 1 060 тыс. кв. м, что составит 40% от общего прироста рынка, класс «B» займет 1 590 тыс. кв. м или 60% от общего ввода. На конец 2009 г. объем предложения качественных офисных площадей ожидается на уровне 11 662 тыс. кв. м, из которых 24% или 2 790 тыс. кв. м в номинальном значении будет относиться к классу «A»; 76% или 8 872 тыс. кв. м в номинальном значении к классу «B».

Арендные ставки

Отношение арендных ставок целесообразно разделить на 3 группы. К первой будут относится диапазоны ставок в деловых объектах расположенных в пределах 3 транспортного кольца, ко второй арендные ставки в объектах расположенных на территории ограниченной МКАД, и к третьей ставки аренды на офисные помещения находящиеся за пределами МКАД. Диапазон разброса арендных ставок выглядит следующим образом.

В пределах 3 транспортного кольца:

• класс «A» – 2 000 – 5 000 рублей за 1 кв. м в месяц;

• класс «B» – 1 900 – 3 500 рублей за 1 кв. м в месяц.

На территории за пределами 3 транспортного кольца, но ограниченной МКАД:

• класс «A» – 1 000 – 3 950 рублей за 1 кв. м в месяц;

• класс «B» – 790 – 2 500 рублей за 1 кв. м в месяц.

В офисных центрах расположенными за пределами МКАД

• класс «A» – 900 – 1 600 рублей за 1 кв. м в месяц;

• класс «B» – 600 – 1 000 рублей за 1 кв. м в месяц.

Спрос

Основу спроса на рынке офисных помещений в бизнес-центрах составляют компании, которые проходят через процесс реструктуризации или расширения, что характерно для развития экономического комплекса города в целом. Наблюдающийся экономический подъём отразился на росте объёмов и качественных показателях офисной недвижимости, что позволило выявить следующее: сегодня качественные и технические характеристики большинства предлагаемых помещений не всегда соответствуют сложившимся требованиям потребителей. Сейчас очевидна тенденция, когда арендаторы при выборе офиса в бизнес-центре обращают внимание не только на уровень арендных ставок, но и на комплекс сервисных услуг. Заметно возросшая доля арендаторов, являющихся представительствами иностранных фирм, ориентируется на качественный офис с привычным для них уровнем сервиса. Рост доходов российских компаний также приводит к расширению занимаемых ими площадей и повышению требований к функциональным характеристикам помещений. Локационные характеристики также играют не последнюю роль при выборе офиса – центр города с отличным окружением свидетельствует о процветании компании, дает возможность иметь представительский офис, но в то же время

ограничивает транспортную доступность из-за перенасыщенности центральных магистралей автомобильными потоками. В тоже время очевидна децентрализация не только функциональных, но и представительских офисов. Строительство известными российскими и западными девелоперами за пределами МКАД крупных деловых центров и бизнес-парков с хорошей транспортной доступность и развитой инфраструктурой, играет процессе децентрализации немаловажную роль.

В качественных бизнес-центрах Москвы наблюдается почти 100%-ая заполняемость арендаторами. Как правило, свободные помещения имеются только в бизнес-центрах, строительство или реконструкция которых завершена в 2008 г. Данная ситуация свидетельствует что спрос на качественные офисные площади г. Москва по прежнему превышает предложение. На момент проведения исследования свободные площади в сегменте класса «A» были представлены на уровне 5% от общего предложения на рынке, сегмент класса «B» на уровне 3%.

Структура спроса выглядит разрознено, интересом пользуются как площади от 200 кв. м, так и превышающие 10 000 кв. м. Необходимо отметить что данная ситуация типична для крупного мегаполиса в котором сосредоточены как крупные отечественные и западные компании, так и участники среднего и малого бизнеса.

Выводы:

К концу первой половины 2008 г. общее предложение качественных офисных площадей классов «A» и «B» составило порядка 7 325 тыс. кв. м.

В 2007 г. Московский Исследовательский Форум пересмотрел классификационные требования для качественных объектов, в результате чего большинство бизнес-центров класса «A» перешло в сегмент класса «B», таким образом, на начало 2008 г. предложение составило 7 012 тыс. кв. м, из которых: класс «A» – занимал 1 130 000 кв. м (16%), класс «B» – 5 882 000 кв. м (84%).

До конца 2008 г. предложение качественных офисных площадей классов «A» и «B» вырастет до 9 012 тыс. кв. м, на конец 2009 г. составит 11 662 тыс. кв. м.

Диапазон арендных ставок по классам на июнь 2008 г. составляет (за исключением выпадающих значений):

• класс «A» – 900 – 5 000 рублей за 1 кв. м в месяц;

• класс «B» – 600 – 3 500 рублей за 1 кв. м в месяц.

Следует учитывать, что такой разброс арендных ставок связан с местоположением объектов в центральной или периферийной частях города, а также за пределами МКАД.

Спрос в г. Москва по прежнему превышает предложения, арендаторы занимают помещения еще во время строительства объектов, ввиду чего в большинстве качественных бизнес-центрах наблюдается 100%-ная заполняемость.

Рынок качественных офисных площадей характеризуется высоким спросом, популярностью пользуются как небольшие (до 200 кв. м), так и огромные (более 10 000 кв. м) офисные пространства.