Обзор торговых центров Москвы за первое полугодие 2008 года

Общая характеристика

Рост общего товарооборота торговых предприятий Москвы, а также обострение конкуренции между ними, вынуждает многие федеральные и региональные сети расширять свои торговые площади, переходить на современные методы торговли, и в частности, к осуществлению продаж в торговых центрах и комплексах.

В настоящее время наблюдается процесс вытеснения торговли в ларьках, палатках и рынках. Торговый процесс принимает все более «цивилизованный» характер.

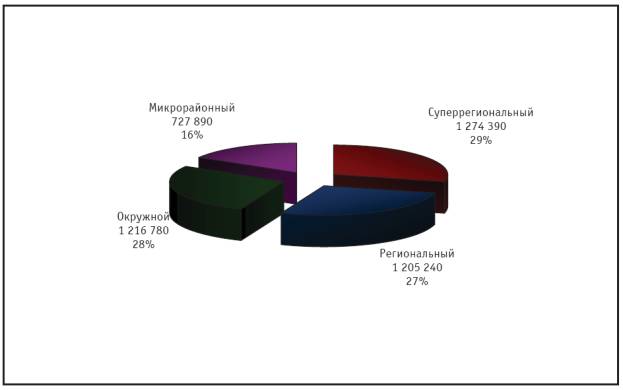

На момент проведения исследования общий объем качественных торговых площадей в торговых (торгово-развлекательных) комплексах г. Москва составлял 4 424,3 тыс. кв. м. Структура торговых площадей по классам выглядит следующим образом: на класс суперрегиональный приходилось 29% от общего предложения, класс региональный составлял 27%, окружной – 28%, микрорайонный – 16% от общего предложения.

Соотношение торговых площадей по классам представлено в диаграмме Структура торговых площадей г. Москва по классам, г. Москва, июль 2008 г., LCMC, кв. м, %.

Объем ввода торговых площадей

Основная тенденция на сегодняшнем рынке Москвы - это тенденция стабильного прироста классов окружной и суперрегиональный по сравнению с остальными сегментами торговых площадей г. Москва, что объясняется максимальной востребованностью у потребителя торговых центров именного этих классов, так как они представляют объекты категории «всё в одном». В крупных торговых центрах класса суперрегиональный сосредоточены покупательские потоки, как из Москвы, так и из ближайших подмосковных городов, здесь широко представлена развлекательная и вспомогательная инфраструктура, время покупателя, проведенное в таких центрах измеряется часами. В тоже время объекты класса окружной представляют ту же категорию, но гораздо меньшего формата и максимально приближенную к месту проживания покупателя.

В 2008 г. развитие рынка торгового пространства продолжилось. Так за первый квартал текущего года были введены 2 торговых объекта общей площадью 113 600 кв. м. Что добавило в сегмент класса региональный 95 600 кв. м (84% от общего ввода) и увеличило класс окружной на 18 000 кв. м (16%). На момент проведения исследования предложение торговых площадей составило 4 424,3 тыс. кв. м, из которых:

• Суперрегиональный – 1 274 390 кв. м (29% от общего предложения);

• Региональный – 1 205 240 кв. м (27%);

• Окружной – 1 216 780 кв. м (28%);

• Микрорайонный – 727 890 кв. м (16%).

В ближайшие два года ожидается дальнейшее увеличение объема торговых площадей, так на конец 2008 г., с учетом торговых площадей введенных в первом квартале, прирост рынка составит 937 000 кв. м. Следует заметить, что заявленная площадь на 2008 г. составляла 1 693 тыс. кв. м, из которых реальный прирост составит лишь 55% от ожидаемого ввода, что объясняется переносом сроков ввода 4 объектов класса суперрегиональный.

Причиной тому является сложность в точном определении сроков реализации крупных торговых объектов. По мнению столичных экспертов, задержка ввода в эксплуатацию от 6 до 9 мес. для многофункциональных центров класса суперрегиональный является стандартной практикой. Основную долю из прогнозируемого прироста торговых площадей составят объекты, срок ввода которых перенесен с 2007 года.

Объем ввода в классе суперрегиональный прогнозируется на уровне 263 000 кв. м, что составит 28% от общего прироста рынка, в классе региональный – 355 000 кв. м (38%), 319 000 кв. м. придется на класс окружной, его доля составит 34%. Таким образом на конец 2008 года объем предложения качественных торговых площадей составит порядка 5 247,7 тыс. кв. м из которых:

• Суперрегиональный – 1 537 390 кв. м (29% от общего предложения);

• Региональный – 1 464 640 кв. м (28%);

• Окружной – 1 517 780 кв. м (29%);

• Микрорайонный – 727 890 кв. м (14%).

Арендные ставки

Ценовая политика в торговых объектах г. Москвы зависит от площади арендуемого помещения, формата торгового предложения и местоположения в торговом центре. Специалисты LCMC выделяют 3 типа торговых представителей, к первым относятся якорные арендаторы, занимающие большие площади и являющиеся центром притяжения основных покупательских потоков (продуктовые, строительные, спортивные и гипер- и супермаркеты), ко второму – арендаторы торговых галерей (магазины одежды, обуви, прилегающая инфраструктура), к третьему – арендаторы, требующие минимальные площади, но расположенные в самых перспективных местах торгового пространства (салоны связи, сувениры, ювелирные украшения). Соответственно самая низкая арендная ставка представлена у «якорей», средний диапазон цен у арендаторов торговых галерей, и максимальная ставка у небольших магазинов, расположенных в прикассовой зоне и в местах сосредоточения покупательских потоков. На момент проведения исследования диапазоны арендных ставок в г. Москва выглядели следующим образом:

• Якоря: 250 – 1 300 рублей за 1 кв. м в месяц;

• Галерея: 1 950 – 7 580 рублей за 1 кв. м в месяц;

• Прикассовая зона: 4 300 – 13 000 рублей за 1 кв. м в месяц.

Диапазоны арендных ставок представлены с учетом НДС и КУ.

Уровень заполняемости объектов

Свидетельством высокого спроса на торговые помещения в торговых центрах является высокий уровень заполняемости в объектах. В течение первого полугодия 2008 года средний уровень заполняемости в торговых центрах г. Москва составлял порядка 96-99%. Пустующие помещения, как правило, остаются в небольших торговых центрах формата «микрорайонный».

В большинстве случаев, договоры аренды заключаются еще на этапе строительства объекта, поэтому, торговые центры, вводимые в эксплуатацию в течение 2007 г. – первого полугодия 2008 г., вышли на рынок с уровнем заполняемости близким к 90%. Высокий уровень заполняемости в торговых центрах во многом обеспечивается за счет активного развития сетевой торговли.

У неякорных арендаторов традиционно наибольшим спросом пользуются торговые помещения, площадью 50-100 и 150-300 кв. м. Более крупные торговые площади в торговых центрах в основном востребованы отечественными и зарубежными сетевыми операторами.

Выводы

Рынок качественных торговых площадей г. Москвы не может перейти 5 миллионный барьер, ожидаемый еще в 2007 г.

На июнь 2008 года общий объем качественных торговых площадей составлял порядка 4 424,3 тыс. кв.м. В конце 2008 года предложение должно составить порядка 5 247,7 тыс. кв. м, в 2009 г. общее предложение ожидается на уровне 5 247,7 тыс. кв. м.

В зависимости от формата торгового представителя выделяются следующие диапазоны арендных ставок:

• Якоря: 250 – 1 300 рублей за 1 кв. м в месяц;

• Галерея: 1 950 – 7 580 рублей за 1 кв. м в месяц;

• Прикассовая зона: 4 300 – 13 000 рублей за 1 кв. м в месяц.

Уровень заполняемости фиксируется на уровне 96%-99% от общего предложения, стоит заметить что арендаторами быстрее поглощаются площади крупных торговых комплексов (от 50 000 кв. м), в то время как небольшие торговые центры (до 10 000 кв. м.) готовы предложить часть пустующих площадей.

В целом, рынок торговых площадей г. Москва характеризуется постоянным ростом предложения, неуместно говорить о неразвитости рынка торговой инфраструктуры, в то время как насыщение данного сегмента пока не предвидится. В Москве с каждым годом появляется ряд крупных проектов, превосходящих по площади существующие или заявленные ранее торговые комплексы.