Сентябрь 2008: Ипотека превратилась в дефицит

Сентябрь ознаменовался рекордным ростом оптимальных ставок по ипотечным кредитам. Наиболее ощутимо ставки взлетели в российских регионах.

Прогнозы аналитиков, ожидавших, что в сентябре, на фоне умеренного роста ставок по ипотечным кредитам, начнется коррекция цен на недвижимость, не оправдались. Несмотря на то, что большинство банков свернуло ипотечные программы, а оставшиеся подняли ставки в среднем на 1-2%, и максимально ужесточили требования к заемщикам, отката цен на жилье не произошло. В сентябре московская недвижимость поднялась в цене примерно на 1,2%, стоимость жилья в регионах осталась без изменений.

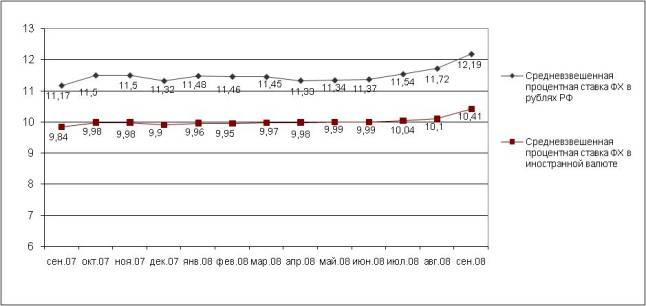

В сентябре 2008 г. Индекс Фосборн — средневзвешенный показатель оптимальных предложений по ипотеке — составил в московском регионе 10,41% в иностранной валюте и 12,19% - в рублях (рис.1). По сравнению с августом 2008 г. в абсолютном выражении произошел рост средневзвешенной ставки в иностранной валюте на 0,31 процентных пункта (п.п.), а в российских рублях — на 0,47 процентных пункта. Надо отметить, что темпы роста оптимальных ставок в Москве в сентябре, хоть и заметно ускорились по сравнению с предыдущими месяцами, однако оказались не настолько впечатляющими, как темпы роста в регионах, где ставки подскочили почти на 1% как по валютным, так и по рублевым кредитам.

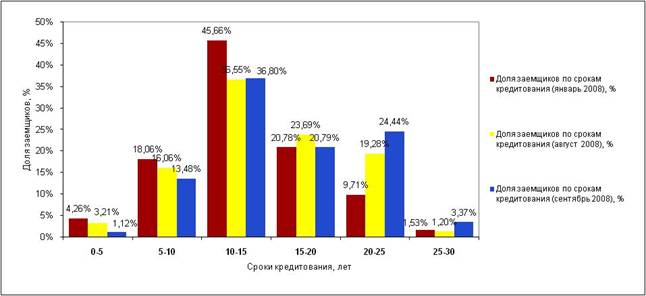

Следствием повышения ставок стало заметное смещение спроса в пользу кредитных программ с большими сроками кредитования (рис. 2). В сентябре, по сравнению с августом 2008 года, значительно выросла доля заемщиков, берущих ипотечный кредит на максимальные сроки. Доля кредитующихся на срок 20-25 лет выросла с 19,28% в августе до 24,44% в сентябре, на срок 25-30 лет – с 1,2% до 3,37%. В целом на срок свыше 15 лет в столичном регионе в сентябре 2008 года ипотеку стали брать 48,6% от всех ипотечных клиентов, что на 4,6% больше, чем в августе и на 16,6% больше чем в начале года.

Если до сентября 2008 года можно было говорить о том, что основные изменения оптимальных ставок происходят за счет удорожания кредитов на наиболее рискованные сегменты жилья – новостройки и загородную недвижимость, то в сентябре подтянулись также ипотечные ставки на «вторичку». Более того, многие банки прекратили кредитование новостроек, а ряд банков и вовсе приостановили все ипотечные программы. Оставшиеся игроки ипотечного рынка, помимо повышения ставок продолжают ужесточать требования к заемщикам. Так, предложений по кредитам с нулевым первоначальным взносом не осталось совсем, даже взнос в размере 10% от стоимости покупаемого жилья – уже редкое предложение на рынке. Как правило, минимальные требования банков – наличие у заемщика 20-30% от стоимости квартиры.

Помимо тех заемщиков, у кого отсутствуют первоначальные накопления, приобретение жилья в кредит становится практически недоступно тем заемщикам, чей доход не подтвержден по форме 2НДФЛ. Если в 2006 году доля кредитов, выдаваемых заемщикам с «серой» зарплатой, составляла 20%, в 2007 году – 30%, то на сегодняшний день лишь 15% кредитов приходится на заемщиков с неподтвержденным доходом. Более того, по оценкам экспертов Фосборн Хоум, к концу 2008 года этот сегмент будет сокращен до минимума – 5%.

Таким образом, ипотека в России становится недоступной, при том, что число желающих приобрести жилье в кредит не уменьшается, а только растет. Пока же ближайшие перспективы выглядят неутешительно для покупателей жилья. По прогнозам экспертов Фосборн Хоум, рост сохранится и, до конца года, ставки вырастут в среднем еще на 0,8%. А в начале 2009 года, после пересмотра банками инвестиционных программ, еще как минимум на 0,5%.

Индекс Фосборн в регионах

В регионах в сентябре произошел резкий рост значения индекса Фосборн как в российских рублях, так и в иностранной валюте (рис. 3-6) – динамика прироста оказалась на порядок выше, чем в августе. Как отмечают аналитики Фосборн Хоум, причина такого скачка Индекса в регионах - в заметном снижении банками предложения по ипотеке в сравнении с Москвой, где сохраняется более острая конкуренция.

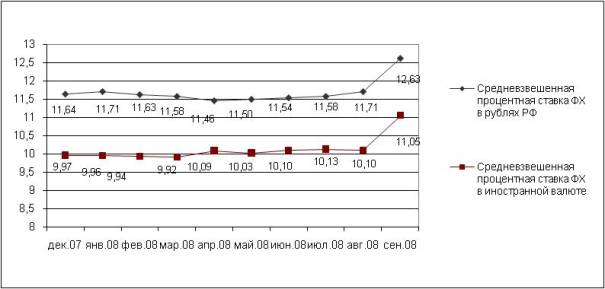

В Санкт-Петербурге и Ленинградской области в сентябре 2008 г. зафиксирован значительный рост показателя Индекса Фосборн – почти на 1% - как в иностранной валюте (с 10,10% до 11,05%), так и в рублях (с 11,71% до 12,63%). Рост лучших ставок в рублях произошел среди большинства программ по новостройкам, по загородной недвижимости, по отдельным программам на вторичном рынке.

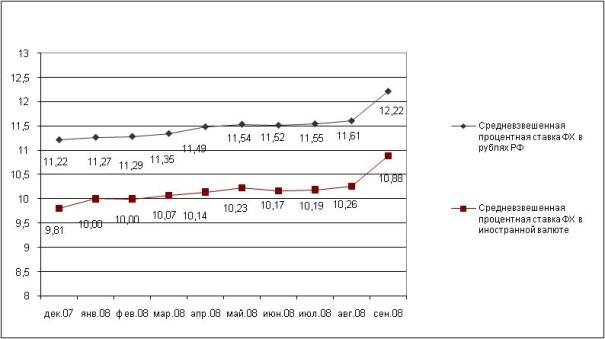

В Нижегородской области произошел рост значений Индекса Фосборн как и в иностранной валюте, так и в рублях. В иностранной валюте повышение по сравнению с июлем составило на 0,62 п.п. (средневзвешенная ставка составила 10,88%), в рублях Индекс вырос на 0,61 п.п. (средневзвешенная ставка составила 12,22%).

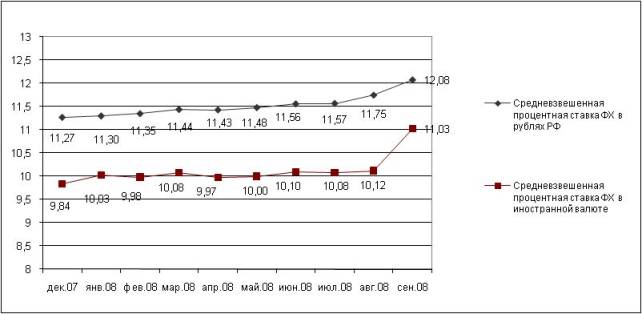

В Екатеринбурге и Свердловской области Индекс Фосборн в иностранной валюте вырос на 0,91 п.п. и составил 11,03%. В рублях рост был чуть менее заметным – показатель вырос на 0,33 п.п. (12,08%). Таким образом, данный регион продемонстрировал значительный прирост значения Индекса Фосборн, сравнимый с показателями Санкт-Петербурга.

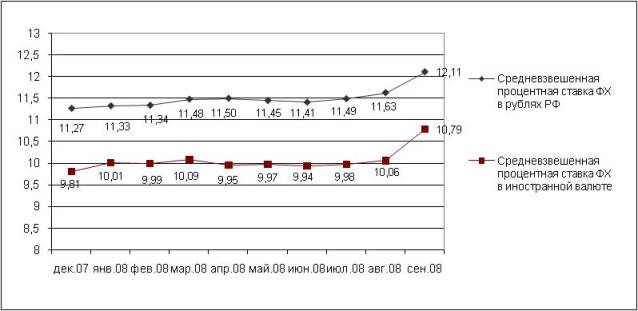

В Новосибирской области в сентябре произошло повышение Индекса Фосборн в иностранной валюте по сравнению с августом (на 0,73 п.п.), в результате которого значение средневзвешенной ставки составило 10,79%. В рублях также зафиксирован рост показателя (на 0,48 п.п.): таким образом, Индекс Фосборн по рублевым кредитам составил 12,11%.

Рис. 4. Динамика Индекса Фосборн по итогам сентября 2008 г. (Нижегородская область)

Рис. 5. Динамика Индекса Фосборн по итогам сентября 2008 г. (Свердловская область)

Рис. 6. Динамика Индекса Фосборн по итогам сентября 2008 г. (Новосибирская область)