Рынок офисной недвижимости Челябинска за 9 месяцев 2008 года

За три квартала 2008 года прирост качественных площадей по сравнению с началом года составил 76%, было введено 103 тыс. кв.м. офисных площадей классов A, B+, B-. Среди введенных в эксплуатацию «знаковых» проектов отметим самый крупный бизнес центр класса A «Челябинск Сити» (общая площадь 30 000 кв.м., GLA офисной части 15 932 кв. м), а также многофункциональный комплекс «Rekkom Palace» (22 000 кв. м).

Предложение

По итогам 3 квартала 2008 года совокупное предложение качественных офисных площадей (классов A, B+, B-) составило 204,2 тыс. кв. м. До конца 2008 года ожидается ввод 9,1 тыс. кв. м. Доля офисных площадей класса A в совокупном качественном предложении на конец 3 кв. 2008 г. составила 28%, в структуре введенных за девять месяцев 2008г. офисных площадей – 33%. В ближайшие 3 года ожидается рост доли площадей класса B+ с 25% до уровня порядка 37%. Качественные офисные площади на текущий момент сосредоточены преимущественно в центре города – 70% от совокупного предложения. В течение ближайших трех лет будет наблюдаться активное развитие Северо-Запада (Курчатовский и Калининский районы), произойдет рост доли данного района в разрезе географической структуры предложения с 5% (2008 г.) до 15% (2011 г.).

Следует отметить высокую долю вакантных площадей в БЦ класса А (до 33%), что подтверждается, в первую очередь, проблемами с заполняемостью бизнес центра «Челябинск Сити», в котором доля вакантных площадей превышает 70%. Это связано с тем, что на текущий момент предложение в классе А превышает существующий спрос. Как следствие, ряд девелоперов были вынуждены скорректировать в сторону понижения классности проекты будущих офисных центров. В частности, компания «CK Developman» отказалась от реализации проекта офисного центра класса A, общей площадью 47 000 кв. м. В настоящее время проект пересматривается в сторону уменьшения площади и снижения класса до B+. На конец 2008-2009 год заявлено к вводу в эксплуатацию 10 объектов. Один из них – МФК «Персей» площадью 15 800 кв. м. Несмотря на тот факт, что строительство многофункционального комплекса позволяет снизить риски благодаря синергетическому эффекту от составляющих, данная концепция не всегда удачна. Девелопер спортивно-офисного комплекса «Rekkom Palace», который был введен в эксплуатацию в 3 квартале 2008 года, столкнулся с проблемой поиска оператора фитнес-услуг.

Дефицит и высокая стоимость земельных участков заставляет девелоперов обращать внимание на другие районы города, таким образом, происходит процесс формирования новых субрынков. Так, в субрынке «Северо-Западный», включающем Курчатовский и Калининский районы города, ведется активное строительство офисных центров. Наиболее крупный анонсированный проект – бизнес центр класса B+ «Капитал» (общая площадь 40 000 кв. м, GLA 22 000 кв. м), реализуемый компанией «Урал-Строитель». В Тракторозаводском районе (субрынок «Северо-Восточный») компания «Юнити» планирует построить два офисных центра класса В: ул. Горького, 2 (общая площадь 5 000 кв. м), пр. Ленина, 9 (общая площадь 15 000 кв. м). В связи с указанной тенденцией, доля качественных площадей, расположенных в центре города в течение ближайших трех лет будет снижаться.

В разрезе имущественных отношений большинство площадей в существующих зданиях реализуются на условиях аренды. Исключением являются комплекс офисных зданий класса B+ «Парк офисов» компании «Энергоинвест». Предложения о продаже площадей в указанных зданиях регулярно появляются на рынке. Распространена практика продажи площадей на этапе строительства в офисных центрах класса B+/B-. Стоимость квадратного метра зависит от этапа реализации проекта на момент покупки, и может составлять до 20% от стоимости площадей на момент ввода центра в эксплуатацию. Например, стартовая цена на квадратный метр в бизнес центре «Рубин» составляла 40 000 рублей (2004 год), на этапе внутренней отделки помещений цена квадратного метра составляет 240 000 рублей. Большая часть приобретений на этапе строительства относятся к категории инвестиционных покупок с целью дальнейшей перепродажи или использования в качестве объекта арендного бизнеса после ввода в эксплуатацию.

Средний уровень вакантный площадей в Челябинске на конец 3 квартала 2008 года составил 17%. Достаточно высокая доля свободных площадей обусловлена вводом в течение 3 квартала 2008 года нескольких крупных объектов («Челябинск Сити», «Rekkom Palace»). Высокий уровень вакантных площадей в Центральном субрынке обусловлен вводом в эксплуатацию крупнейшего офисного центра класса А «Челябинск Сити», процесс заполнения которого арендаторами происходит достаточно медленно. Наиболее востребованным является субрынок «Северо-Западный», где на данный момент отсутствуют свободные площади. Высокий спрос на помещения в этом субрынке может быть объяснен тем фактом, что арендные ставки здесь ниже в среднем на 30% по сравнению с субрынком «Центральный». В тоже время офисные центры здесь характеризуются хорошей транспортной доступностью.

Спрос

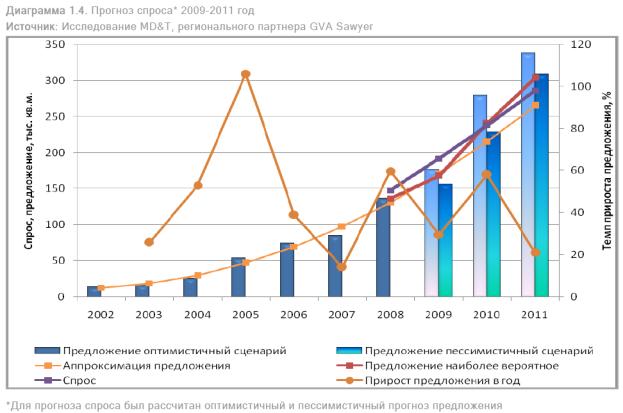

Высокий уровень вакантных площадей во всех сегментах качественной офисной недвижимости обусловлен вводом в течение последних трех месяцев в эксплуатацию значительного числа объектов, в настоящее время происходит заполнение площадей арендаторами. Текущий спрос на качественные офисные помещения, включая спрос со стороны компаний, имеющих офисные площади, но желающие улучшить их качество, оценивается на уровне 26,7 тыс. кв. м (GLA) в классе А, 120,9 тыс. кв. м (GLA) в классах B+/B-. До конца 2011 года ожидается рост спроса на офисные площади в среднем на 25% в год, в основном, за счет роста спроса со стороны арендаторов некачественных площадей. Поскольку темпы роста предложения и спроса различаются, предложение превысит спрос уже в 2010, при условии, что все заявленные объекты будут введены в эксплуатацию (см. Диаграмму 1.4.). Основными источниками спроса на качественную офисную недвижимость являются финансовые структуры, а так же компании, бизнес которых непосредственно связан с традиционными для Челябинска отраслями: металлургия, машиностроение.

Наиболее привлекательной зоной для размещения офиса остается Центральный субрынок, однако для большинства потенциальных арендаторов ставки в БЦ, расположенных в этой части города, высоки. По этой причине намечается тенденция роста спроса на площади класса B+ и В- в Северо-Западном субрынке. Данная тенденция объясняется более низкими ставками аренды, удобной транспортной доступностью и высокой обеспеченностью парковочными местами.

Наиболее значительный неудовлетворенный спрос отмечен в классе B-, на уровне 87 тыс. кв. м. В данных условиях компании, заинтересованные в площадях класса В-, вынуждены удовлетворять свою потребность в офисных площадях за счет некачественных площадей класса С и ниже. Согласно проведенному компанией MD&T, региональным партнером GVA Sawyer, исследованию, наибольшим спросом в сегменте аренды качественных площадей пользуются площади небольших размеров – до 50 кв. м. В структуре спроса в разрезе типа собственности арендные отношения превалируют над собственностью. На конец 3 квартала 2008 г. 90% компаний арендовали офисные площади, 10% компаний имели офисную площадь в собственности.

Крупнейшей арендной сделкой за 3 квартала 2008 года стала аренда компанией «Челябинскдортранспроект» двух этажей (2 300 кв. м) в бизнес центре «Челябинск Сити», оцениваемая сумма сделки 1 818 тыс. долларов в год (без учета НДС).

1.3. Финансовые условия

На конец 3 квартала 2008 года средние ставки аренды в классе А составили 623 долларов за 1 кв. м в год без НДС, класса B+ 520 долларов за 1 кв. м в год без НДС, класс B- 389 долларов за 1 кв. м в год без НДС. Наивысший уровень арендных ставок отмечен в новом бизнес центре «Челябинск Сити»- 870 долларов за 1 кв. м в год. Нижняя граница арендных ставок в качественном сегменте отмечена в субрынке АМЗ в офисных центрах класса B- «Металлком» - 185 долларов за 1 кв. м в год. Часто уровень арендной ставки зависит от этажа, на котором расположен офис. К примеру, стоимость аренды в бизнес центре «Челябинск Сити» варьируется от 620 долларов за 1 кв. м на 6 этаже до 870 долларов за 1 кв. м в год на 22 этаже.

В большинстве случаев, договор аренды площадей в офисных центрах класса B+ и B- заключается на 11 месяцев, без регистрации в Федеральной регистрационной службе. Для офисных центров класса A характерны долгосрочные договоры аренды, сроком на 5 лет. Согласно договорам аренды, в большинстве бизнес центров ставка включает эксплуатационные расходы, отдельно оплачиваются клининговые и охранные услуги. Цены продажи составили 10 620 долларов (не включая НДС) для офисов класса А (цена единственного выставленного на продажу объекта данного класса в БЦ «Аркаим Плаза»), в среднем 4 750 долларов (не включая НДС) для офисов класса B+ и в среднем 4 250 долларов (не включая НДС) для офисов класса B-. На динамику арендных ставок в классе А оказывает влияние незаполненность текущих площадей класса А (прежде всего, в «Челябинск-Сити»). До конца года рост ставок аренды в офисах класса А не превысит 1-2%, в дальнейшем динамика ставок аренды будет приближена к уровню инфляции, предположительно, будет на 1-2 процентных пункта ниже его. Арендная ставка на площади классов В+ и В- характеризуется положительной динамикой роста за последний год (15-24% в зависимости от конкретного объекта), в IV квартале 2008 года специалистами GVA Sawyer прогнозируется рост приблизительно на 4-6%. Поскольку заполненность площадей класса В+ остается относительно невысокой – 77% (по сравнению с классом В-, где заполненность составляет 94%), рост ставок аренды в них будет ниже, чем в бизнес-центрах класса В- в силу превышения предложения над спросом. В 2009 году рост ставок на площади классов В+ и В- сохранится на уровне 15-24%, однако существует вероятность его повышения в случае роста уровня инфляции. Ставки продажи характеризуются меньшим, чем арендные ставки, ростом за последний год. Кроме того, в последнее время негативное влияние оказывает снижение инвестиционной активности предприятий, вызванное влиянием экономического кризиса.

В 4 кв. 2008 года специалистами GVA Sawyer прогнозируется незначительный рост ставок продажи не более 2-3% для офисов классов В+ и В-.