Геленджик - центр привлечения инвестиций в туристскую недвижимость

Туристско-рекреационный потенциал

В принятой классификации туристских районов Краснодарского края к Геленджикскому мезорайону помимо самого Геленджика относят курортные поселки Кабардинка, Дивноморское, Архипо-Осиповка, Джанхот, Прасковеевка, Криница и Бетта (общая протяженность Геленджикской курортной зоны почти 100 км). Поэтому в дальнейшем описании под Геленджиком будет подразумеваться весь район.

Всего на территории туристского мезорайона 100 коллективных средств размещения (по данным на 2005 год), единовременная вместимость которых в курортный сезон - 26 тыс. отдыхающих (вместимость каждого средства – от 200 до 800). Частный сектор, минигостиницы (построенные недавно и выделяющиеся современными архитектурными решениями) и клубные отели способны принимать в месяц максимального развертывания почти 35 тыс. туристов.

На территории курорта 365 памятников природы, истории и культуры. Среди них: водопады и дольмены в долине реки Жане, скала Парус, Святой источник Преподобного Феодосия Кавказского, дом-музей писателя В.Г. Короленко.

Высокий потенциал для развития экскурсионного и экологического туризма используется наполовину (в частности можно развивать: приключенческий туризм, туры истории природы и посещения ООПТ). За счет высокого развития транспортной инфраструктуры возможно посещение соседних Туапсинского, Краснодарского и Анапкинского туристских мезорайонов. Тогда список туристско-экскурсионных объектов, активно используемых в туристских целях будет бесконечен: Двубратский каньон, каньон реки Бешенки (каньонинг, каякинг), массив горы Семиглавой (альпинизм), Мамонтовы пещеры (спелиотуризм, познаватедльный туризм), дольмены и кромлехи Джубги, Адербиевки и др., мемориальные памятники погибшим войнам в ВОВ в хуторе Поднависла, на горе Лысая…

Главная же достопримечательность города Геленджика - его набережная, протянувшаяся вдоль побережья на 12 км. Вдоль нее расположено множество кафе и ресторанов. В 2004 году начал работу самый крупный в России аквапарк «Золотая бухта», «Сафари-парк» - единственный на юге России парк с содержащимися в полувольных условиях животными. Имеются также два аквапарка поменьше («Дельфин» и «Бегемот»), парк аттракционов Адмирал Врунгель. На стадии проектной разработки планы строительства «Гольф клуба» и океанариума. Среди туристов особенно популярны морские экскурсии: в Джонхотский дельфинарий, в открытое море, к скалам Парус, Киселева и т.д. В качестве показателя уровня развития индустрии гостеприимства следующий факт - в 2003 году Геленджик был признан лучшим курортом Краснодарского края.

Текущие тенденции на рынке недвижимости

Средняя цена 1 кв. м жилой недвижимости в Геленджике составляет 46 тыс. рублей или 1 750 долларов (разброс цен от 36 тыс. рублей до 70 тыс. рублей). Земельные участки стоят в центре от 1,5 млн. рублей (60 тыс. долларов) до 2,5 млн. рублей (95 тыс. долларов) за сотку, в пригороде – от 300 тыс. рублей (12 тыс. долларов) до 600 тыс. рублей. (25 тыс. долларов) за сотку.

В целом средние цены на 1 кв. м в Геленджике не превышают цены в Анапе, хотя медиана цен немного выше.

Вообще анализируя ситуацию на рынке курортной недвижимости, нужно отметить следующее: земля под курортную и туристскую недвижимость растет в цене, когда свободных участков становится мало (главным образом за счет прихода инвесторов и новых игроков туристского рынка). Стоимость же готовой недвижимости (т.е. земли, с находящимися на ней гостиницами, клубными домами, катеджами) зависит не от количества свободных участков, а от доходности туристских предприятий, которая в свою очередь определяется размерами турпотока и совокупного платежеспособного туристского спроса. Вывод: если темпы роста стоимости земли опережают темпы роста стоимости готового бизнеса, то рынок выходит в стадию насыщения, когда доходность туристской деятельности еще не перешла допустимой нижней границы, но продавцов уже достаточно, чтобы создавать друг другу ощутимую конкуренцию. В такой ситуации инвестиции будут осуществляться либо чисто в спекулятивных целях, либо с принятием условия долгосрочной окупаемости туристского объекта (более 15 лет).

Пока темпы роста цен на землю и на расположенную на ней недвижимость в Геленджике равны и составляют примерно 20% годовых. Это говорит об относительно высокой инвестиционной привлекательности Геленджикской недвижимости (как просто земли, так и туристских объектов) сейчас и в будущем, поскольку:

1) насыщение туристского рынка в ближайшем будущем не ожидается (сказывается устойчивая тенденции увеличения турпотока в среднем на 150-200 тыс. посетителей в год);

2) активная девелоперская деятельность крупных российских и иностранных инвесторов постепенно сокращает количество земельных участков, неиспользуемых или неэффективно используемых в туристских целях.

Инвестиционная и девелоперская деятельность в Геленжике

Ввод большинства крупных туристских объектов намечен на 2009, 2010 годы.

Таблица 1 - Стратегические инвестиционные проекты Краснодарского края в г. Геленджик.

|

Наименование инвестиционного проекта |

Общая стоимость проекта, млн. руб. |

Год окончания реализации проекта |

|

Пансионат отдыха, п. Кабардинка, ООО «Кедровая роща» |

676,0 |

2010 |

|

Пансионат с организацией общекурортной набережной Тонкий мыс в г.Геленджик, ООО «3 Прогресс» |

755,0 |

2009 |

|

Гостиничный комплекс на 150 мест в ст. Прасковеевка города-курорта Геленджик, ООО «Дионис» |

211,0 |

2009 |

Девелоперы из Санкт-Петербурга планируют реализовать в Геленджике проект строительства Сити-центра, с участием иностранных инвесторов. Они готовы полностью заменить всю коммунальную инфраструктуру и инженерные сети в центральной части города.

Московская компания «Стивилон» в этом году намерена начать возведение гостиничного комплекса стоимостью 100 млн. евро. В настоящее время осуществляется выбор подрядных организаций строительства.

Подписано соглашение о строительстве культурно-развлекательного центра стоимостью 3 млн. евро со швейцарской компанией «M and A».

Среди перспективных проектов можно назвать соглашения со «Словенской экспертной корпорацией» о создании яхт-клуба стоимостью $200 млн. и с компанией «Черноморский гольф» о строительстве гольф-клуба общим объемом инвестиций 57,5 млн. евро.

Начнет реализацию в 2007 году проект по комплексному развитию прибрежной курортной зоны, который разработала компания из ЮАР «Виктория энд Альфред Уотерфрант ЛТД». В рамках только этого проекта должны появиться поля для гольфа, конноспортивный центр, кемпинги, отели, центры активного приключенческого и экологического туризма, spa-центр.

Все перечисленные новые объекты позволят расширить рамки курортного сезона или даже перевести курортную деятельность на круглогодичную работу.

Частный сектор как индикатор положения на туристском рынке

Рынок услуг минигостиниц Геленджика чрезвычайно динамичен. Как видно из таблицы 2, составленной по данным проведенного в 2005 году исследования туриндустрии Краснодарского края (Исследование проведено Территориальным органом Федеральной службы государственной статистики по Краснодарскому краю), 44% (самый большой показатель по краю) домохозяйств курорта Геленджика занимается приемом отдыхающих. Причем удельная численность размещаемых туристов превышает среднекраевой показатель почти вдвое (82 против 45). Объяснить это можно тем, что средства размещения Геленджика, представляющие собой благоустроенные «минигостиницы», которые готовы принимать туристов круглогодично, составляют незначительную часть объектов размещения, много меньшую часть, чем, например, в Сочи. В свою очередь по оценкам экспертов в 2006 году в Геленджике действовали уже 500 мини-гостиниц общей емкостью до 20 тыс. мест.

Таблица 2 – Основные показатели частного сектора, некоторых городов Краснодарского края как субъекта туристской деятельности в 2005 году.

|

|

Общее число домохозяйств в прибрежной зоне, единиц |

Доля домохозяйств, сдающих жилье туристам, % |

Численность размещенных туристов в расчете на 1 домохозяйство, чел |

Общая численность туристов, тыс. чел. |

|

Краснодарский край – всего |

342348 |

27,8 |

45 |

47582 |

|

г.Сочи |

118630 |

30 |

44 |

1566 |

|

г.Геленджик |

24990 |

44 |

82 |

902 |

|

г.Анапа |

21211 |

45 |

80 |

764 |

|

г.Ейск |

29393 |

23 |

15 |

101 |

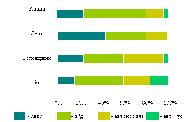

В этом смысле Геленджик больше похож на Анапу, где внушительный по своему абсолютному значению туристский поток не находит должного удовлетворения в услугах коллективных средств размещения и минигостиниц и вынужден «прятаться» в частном секторе. О неготовности туристско-рекреационного мезорайона Геленджика принимать имеющийся на 2006 год объем отдыхающих свидетельствует и то, что туристы, выбравшие в качестве места проведения следующего отпуска другой курорт, назвали основную причину этого – высокие цены (при этом процент туристов с такой мотивацией был в Геленджике большим, чем в Ейске, Анапе и Сочи (см. рис. 1)).

Как известно равновесная рыночная цена формируется соотношением предложения и платежеспособного спроса. При этом качество предоставляемых услуг может не соответствовать ожиданиям потребителей, а может и соответствовать. Тот факт, что неудовлетворенность сервисом у туристов Геленджика ниже аналогичных показателей других курортов Кубани и значительно ниже неудовлетворенности ценой, свидетельствует о том, что в целом предприятия туротрасли Геленджика работают на приемлемом для большинства отдыхающих уровне, однако обоснованно пользуются превышением спроса над предложением и повышают стоимость оказания услуг в моменты пиковой туристской нагрузки.

В связи с этим можно выделить две основные, насущные, проблемы курорта:

1) нехватка профессиональных продавцов на рынке услуг по размещению (из 1400 тыс. посетителей Геленджика в 2006 году только 300 тыс. были приняты коллективными средствами размещения);

2) крайне неравномерно распределенный в течение года туристский поток.

Коллективные средства размещения г. Геленджик

Бум ввода в действие туристских гостиниц в некоторых городах Кубани пришелся на 2005 год (см. таб. 3), в то время как в Геленджике, по оценкам экспертов, он наступит не раньше 2007. Происходит это потому, что между моментом принятия решения о первоначальном инвестировании и вводом в эксплуатацию существует временной лаг примерно в 1,5 - 2 года для мини-гостиниц и 3 года для коллективных средств размещения. Ранее Геленджик (как и в целом Геленджикский район) был менее привлекателен для туристов, приезжающих из-за пределов Краснодарского края, по сравнению с другими дестинациями, поэтому и инвестиции пришли позже.

Таблица 3 – Число гостиниц и аналогичных средств размещения по отдельным городам и районам края.

|

|

2002 |

2003 |

2004 |

2005 |

|

Всего по краю Анапа Геленджик Краснодар Новороссийск Сочи |

160 4 3 18 3 25 |

144 6 2 13 2 26 |

159 6 3 19 6 23 |

381 29 5 29 13 176 |

Многие инвесторы связывают ввод аэропорта Геленджика в эксплуатацию, намеченный на весну 2007 года, с ростом стоимости услуг санаториев, гостиниц и аналогичных средств размещения. Сейчас темпы роста цен на их услуги составляют примерно 15-20% годовых. При этом явной корреляционной зависимости между стоимостью услуг по размещению (если ее вообще можно выявить для цен меняющихся в зависимости от сезона в 2 раза) и ожиданием ввода в эксплуатацию Геленджикского аэропорта нет. Скорее рост цен объясняется ежегодным ростом потока отдыхающих (все-таки количество туристов увеличилось с 500 тыс. человек в 1998 году до 1400 тыс. в 2006).

Учитывая закономерный рост прибытий туристов в Геленджик после начала работы аэропорта, можно ожидать некоторое ускорение темпов роста цен на гостиничные услуги, но в целом такой рост будет не на много превышающим уже имеющиеся на данный момент темпы. В пользу данного утверждения говорит то, что существующие тенденции роста привлекательности Геленджика как туристской дестинации для жителей других регионов РФ сложились достаточно давно (5-7 лет назад), когда не было даже проекта реконструкции аэропорта.

Однако совсем отрицать важность появления новых аэроворот нельзя. Администрация города связывает с появлением аэропорта следующие ожидания:

а) появление воздушных ворот позволит разгрузить автотрассы и улицы города от иногороднего транспорта;

б) к 2010 году ожидается увеличение общего количества отдыхающих, пребывающих на курорт Геленджик, до 2,5 млн. человек, из которых до 500 тыс. будут прибывать посредством авиатранспорта (сейчас примерно 250 тыс. отдыхающих прибывают ежегодно в Геленджик с использованием авиатранспорта через аэропорты Анапы и Краснодара (см. рис. 2)).

в) реконструкция аэропорта и связанные с этим факторы увеличат по прогнозам налоговые поступления в местный бюджет на 135 млн. рублей в год (30% бюджета). Местный бюджет получит от курортного бизнеса дополнительно около 50 млн. рублей;

г) аэропорт создаст около 1 тыс. новых рабочих мест;

д) появятся новые мощности в части коммунальной инфраструктуры для перспективного строительства объектов курортного и жилищно-гражданского назначения;

е) будут привлечены инвестиции на строительство туристско-рекреационных объектов премиум-класса, в том числе 4-, 5-звездочных отелей.

Распределение прибытий в течение года

Пик заполняемости индивидуальных средств размещения падает на июль и август (33% и 39% туристов соответственно) (см. Таб. 4). Намного меньше (17%) приходится на июнь, и совсем мало (10%) – на другие месяцы (в основном май, сентябрь и октябрь). Хотя в сентябре-октябре в районе Геленджика настоящий «бархатный сезон» (средняя температура моря – 20-22 градусов, воздуха – 22-25 гардусов), а весь период с наиболее комфортными для отдыха погодными условиями в Геленджике длится с 7 - 10 мая по 20 - 25 октября. Что касается коллективных средств размещения, то распределение численности принятых отдыхающих по месяцам года должно примерно соответствовать данным Таблицы 4 по распределению туристов в частном секторе, о чем косвенно свидетельствует коэффициент использования номерного фонда (см. Таб. 5).

Таблица 4 - Распределение численности снимавших жилье туристов по месяцам в г. Геленджик.

|

Распределение численности снимавших жилье туристов по месяцам, в % к итогу: |

100 |

|

июнь |

17,3 |

|

июль |

33,2 |

|

август |

39,4 |

|

другие месяцы |

10,1 |

Таблица 5 - Основные показатели коллективных средств размещения по отдельным городам Краснодарского в 2005 г.

|

|

Число |

Номерной фонд, номеров |

Число мест, коек |

Коэффициент использования номерного фонда |

|

|

Всего по краю |

1150 |

83979 |

206793 |

0,37 |

|

|

Анапа |

145 |

15246 |

41972 |

0,39 |

|

|

Геленджик |

100 |

11178 |

26462 |

0,36 |

|

|

Ейск |

20 |

1448 |

3537 |

0,21 |

|

|

Сочи |

362 |

32000 |

68366 |

0,44 |

|

Следует отметить гибкую ценовую политику индивидуальных владельцев жилья: так, в сентябре стоимость проживания в частном секторе по сравнению с августом снижается примерно в 1,5-2 раза. В зимние месяцы даже мини-гостиницы снижают цены в 2-3 раза.

Вызвана временная дифференциация посещения курорта сложившимся стереотипом у основной группы туристов Геленджика проведения отпуска в последние летние месяцы. Отсюда: ожидания, связанные с перераспределением авиапассажирского потока из аэропортов Анапы и Краснодара напрямую в Геленджик, не изменят в целом картину среднегодовой заполняемости объектов размещения туристов. Главный вопрос, на который надо ответить в связи с реконструкцией “аэроворот” курорта: измениться ли качественно маркетинговый профиль приезжающих из-за пределов региона (а точнее прилетающих) туристов.

Так, например, туристская индустрия и инфраструктура Сочи зимой и в бархатный сезон активно поддерживается отдыхающими из Москвы, Санкт-Петербурга и некоторых ресурсодобывающих регионов, прилетающих на несколько дней (буквально на выходные) с целью провести короткий очередной отпуск или уикэнд. Иногда один отдыхающий может сделать несколько таких коротких поездок в течение года.

Ограничивающим условием для такого туризма является наличие развитой транспортной инфраструктуры (особенно аэропорта с регулярными рейсами в города-поставщики туристов), развитой гостиничной инфраструктуры с предоставлением услуг самого высокого уровня и особо атрактивные рекреационные ресурсы, которые позволили бы привлечь отдыхающих верхнего сегмента по доходам.

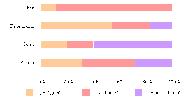

Если посмотреть на структуру отдыхающих, разбитую по продолжительности пребывания на отдыхе (см. рис. 3), то окажется, что уже больше половины посетителей туристско-рекреационного мезорайона Геленджика – отдыхающие с продолжительностью пребывания менее 7 дней. Средняя продолжительность отдыха в Геленджике – 6 дней (при среднекраевом показателе - 11 дней). Такая статистическая картина вызвана большой долей самодеятельных туристов-постоянных жителей Краснодарского края, предпочитающих проведение нескольких непродолжительных поездок на море в течение лета. Основные отличия данной целевой аудитории от рекреантов, приезжающих из Москвы зимой в Сочи – использование автомобильного транспорта и отсутствие желания ехать на море зимой.

Задача администрации города Геленджика не изменить структуру турпотока по продолжительности пребывания, а изменить по источникам прибытия туристов, приезжающих с целью проведения короткого отпуска-уикэнда, сделать туризм в Геленджике по крайней мере в зимнее время похожим на туризм в Сочи, что позволит сгладить сезонность курортной деятельности и в конечном итоге скажется на замедлении темпов роста цен на туристские услуги при условии, конечно, что объем приезжающих туристов не изменится.